非银行机构网络支付发展迅猛。非银机构网络支付的交易额在2015年为49.5万亿元,而在2016年第三季度则达到了68.3万亿元,同比增长107.1%,过去3年CAGR高达131.7%。非银机构支付的交易量与金融机构相比相对较小,但其面向中小企业和个人用户的服务能力和创新能力非常强,在普惠金融日益受到支持的背景下,非银行支付的发展空间巨大。

各类第三方支付本质上的盈利模式基本相同,都是基于交易流量收取一定比例手续费。收服务费或支付服务费是第三方支付机构最核心的收入来源,即通过为商业机构提供支付管理和系统支撑基于支付交易额收取一定比例的费用,可以理解成为流量业务。)除此之外,由于央行规定资金支付周期是T+1,第三方支付机构还可通过T+0资金服务,向商户收取更高比例的手续费。

手续费部分根据行业平均水平估算各个环节的收入与交易额比例,同时根据通常情况下的业务流程梳理利益分配关系。第三方互联网和移动支付机构收取商户约0.6%的支付服务费,其中约0.3%用于多级渠道拓展和商户系统接入,发卡行手续费约为0.1%,未来网联清算费用约为0.01%,若银行提供二清服务则还需支付0.2%的二清服务费;第三方银行卡收单在“九六费改”后实行了新的收费规则,实现了手续费的借贷分离,以借记卡为例,商户约支付0.6%的收单服务费,其中发卡行收取0.35%,银联收取0.065%,第三方收单机构根据市场调节服务费,目前费率约为0.1%,同时第三方收单机构如果通过渠道方式拓展商户则还需要拿出约70%的收入即0.07%的手续费用于发展渠道代理。

数据来源:中商产业研究整理

数据来源:中商产业研究整理

银行卡交易规模保持增长,跨行消费业务占比持续提升。2015年银行卡交易金额达669.8万亿元,同比增长48.9%,2016年前三季度交易金额为546.5万亿元,同比增长有所放缓为11.2%;而跨行消费业务则保持稳定增长且占比持续提升,2015年交易额占银行卡交易金额比例为6.4%,达42.9万亿元,同比增长49.8%,2016年前三季度交易额占银行卡交易金额比例为6.6%,达36.0万亿元,同比增长17.9%,高于银行卡交易额增速。

随着二维码支付获认可、支付宝及微信的线下拓展和支付费率相对POS机刷卡较低等因素的影响,移动支付正在经历高速发展的时期。而移动支付渗透率的上升对POS机刷卡消费会产生一定的分流,从而对银行卡收单业务造成冲击。

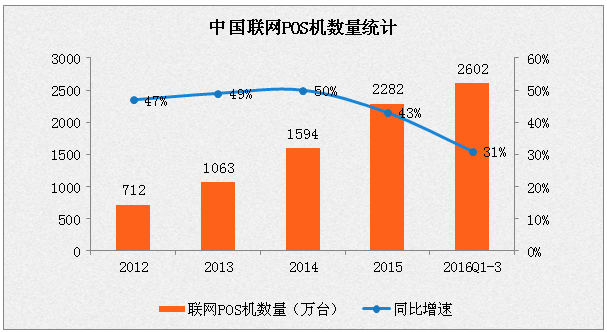

根据央行数据,截止2016年第三季度银行卡跨行支付系统联网特约商户数达2125万户,同比增长40%,联网POS机数量2602万台,同比增长31%,两部分增速较前几年均有所放缓。一方面,由于经历了连续数年的高速增长,线下收单市场已经进入相对成熟的阶段,高增速较难维系;另一方面,受移动支付对线下商户渗透的影响,特别是中小商户,使用移动支付通道更加便捷和经济,进一步影响联网商户和POS机的增长。

数据来源:中商产业研究整理

数据来源:中商产业研究整理

基于银行卡交易规模持续扩大和第三方银行卡收单交易额在整体银行卡交易额中的占比上升,同时考虑联网商户数增速略有下降导致第三方银行卡收单交易额增速有所放缓等多方面因素,我们认为第三方银行卡收单在年内仍将维持一个较高的增长,预计交易额在2017年有望达到29万亿。根据银联数据,2015年银联POS交易总额约37.7万亿,其中银行收单部分23.3万亿,同比下降9.1%,第三方收单部分14.4万亿,同比增长73.4%;综合央行和银联的数据,第三方银行卡收单交易额占第三方支付整体交易额的比例由2013年的46%下降到2016E的25%。2016年上半年银行收单部分10.6万亿,进一步萎缩,释放出的市场被第三方收单和移动支付抢占。2016年上半年第三方收单部 分9.9万亿,同比增幅为58.9%,预计全年占比为52%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%