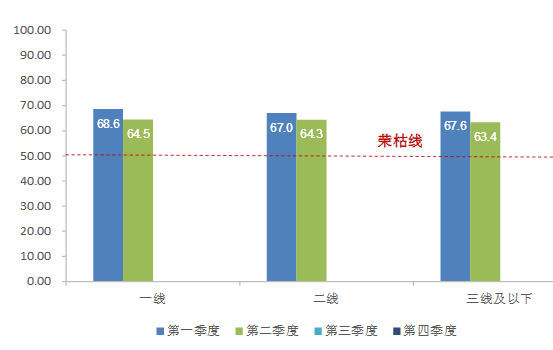

二、分城市能级指数

2017年第二季度,部分城市能级指数出现不同程度的下滑,但整体市场仍在荣枯线之上。其中:一线城市指数为64.5,环比第一季度回落4.1,小幅领先于二线和三线及以下城市。二线城市指数为64.3,环比第一季度回落2.7。三线及以下城市为63.4,环比第一季度回落4.2。

城市能级综合指数情况

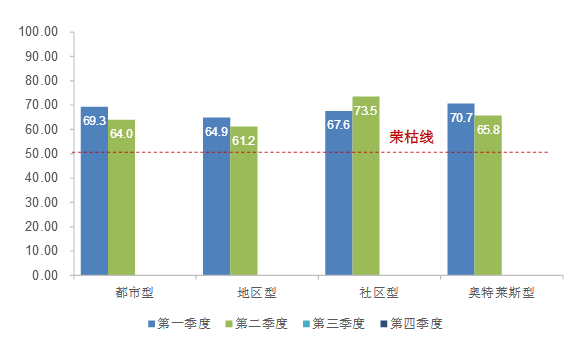

三、分不同类型物业指数

2017年第二季度,都市型、地区型和奥特莱斯型物业指数分别为64.0、61.2和65.8,环比第一季度分别回落5.3、3.6和4.9。

销售额和租金收入略有下滑是导致都市型和地区型物业指数下降的主要原因。而奥特莱斯型物业运营表现进一步转好,但运营成本出现明显上升,尤其在接入大数据和加大新技术投入上。

与该三种物业类型不同的是,2017年第二季度社区型物业指数为73.5,环比第一季度进一步提升5.9,反映出销售额和租金收入的运营表现指标良好。超过80%的购物中心项目于季内实现销售额和租金收入的环比增长,超过90%的项目接到更多的租赁问询。

购物中心类型综合指数情况

总体上看,经历了2017元旦和春节双节的销售旺季,在年中夏季促销打折活动尚未完全拉开序幕的影响下,中国购物中心发展指数于2017年第二季度出现小幅回落,反映销售额和租金收入的运营表现指标以及业主加大营销和新技术投入的成本控制指标出现不同程度的下降。但纵观整体市场情绪,大部分购物中心业主仍持乐观、积极的运营态度,租赁活跃度仍然处于较为活跃的水平。

进入2017年下半年,十一黄金周和年底打折季的来临将对购物中心市场的回暖起到推波助澜的作用,业主对市场的信心将进一步转好。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%