(三)消费品价格相对稳定,工业品价格降幅明显收窄

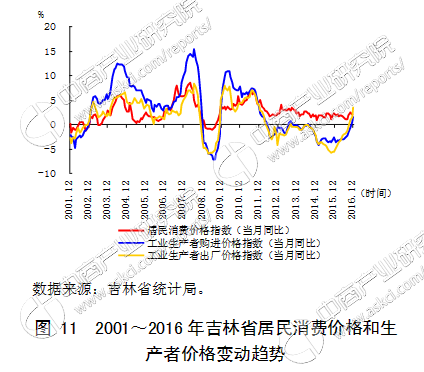

1.居民消费价格温和上涨。2016年,吉林省居民消费价格指数累计上涨1.6%(见图11),较上年降低0.1个百分点,其中,城市累计上涨1.5%,农村累计上涨1.9%。从影响价格上涨的因素看,食品类价格累计上涨3.6%,拉升居民消费价格总水平上涨约0.8个百分点,依然是拉升居民消费价格总水平上涨的重要因素。其中,猪肉价格涨幅最大,累计上涨18.7%,拉动居民消费价格总指数上涨约0.4个百分点。

2、生产价格降幅不断收窄。在去产能的背景下,原油、钢铁、煤炭等价格回升以及工业经济运行有所好转的影响,吉林省工业生产者出厂价格由年初的下降4.9%逆转为年末的上涨3.6%。2016年,工业生产者出厂价格指数累计为98.4,同比下降1.6%,与上年同期相比降幅收窄3.1个百分点;工业生产者购进价格指数走势与出厂价格走势一致,全年累计为97.8,同比下降2.2%。

3.劳动力成本继续呈现快速提高态势。2016年,吉林省城市低保月标准和月保障人均补助水平分别达到445元和379元,同比增长10.4%和11.8%;农村低保年保障标准和年人均补助水平分别达到3412元和1716元,同比增长25.5%和10.6%。企业退休人员养老金平均水平提高7%。

(四)财政收入微幅增长,财政支出依旧较快增长

2016年,吉林省财政收入形势有所好转,全年实现地方级收入1263.8亿元,同比增长2.8%(见图12),增幅同比提高0.6个百分点。其中,税收收入873亿元,同比增长0.7%。从税源结构看,重点产业税收贡献率提升,汽车制造业取代房地产业成为第一大税源行业,拉动税收收入增长4.4个百分点;医药制造业、轨道交通装备制造业等新兴重点产业税收收入增长较快,拉动全部税收增长1.4个百分点;房地产业受去库存及营改增等政策影响税收减少较多,拉低税收增幅5.3个百分点。从财政支出看,全年一般公共预算财政支出3586.1亿元,同比增长11.5%。其中,社会保障和就业、医疗卫生与计划生育、节能环保、教育、住房保障、农林水事务等民生领域的刚性支出分别增长7.6%、11.3%、3.8%、4.6%、0.4%、34.7%。用于民生方面的财政支出占全部财政支出的81%,比上年提高0.7个百分点,连续10年将新增财力的70%以上用于民生,支持16个方面48件民生实事所需资金全部兑现。财政收入与支出不同步的潜在隐忧值得关注。

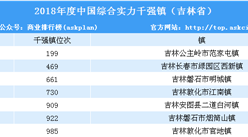

专栏2:吉林省农村金融综合改革取得良好成效

2015年12月2日,国务院常务会议决定在吉林省进行农村金融综合改革试验。2016年5月12日,吉林省委全面深化改革领导小组会议审议通过了《吉林省农村金融综合改革试验实施方案》。中国人民银行长春中心支行与有关部门密切配合,积极推动农村金融综合改革试验取得扎实成效。目前,各项改革工作取得积极进展,吉林省涉农信贷和支农体系呈现“量增价降、质量优化、创新加速”的喜人景象。截至2016年末,吉林省涉农贷款余额同比增长14.6%,高于全部贷款平均增速2.2个百分点。

一、多元农村金融组织体系日臻完善

农业银行“三农金融事业部”成效显著,中国邮政储蓄银行吉林省分行首批启动“三农金融事业部”改革试点。2016年,吉林省7家农信社改制成为农商行,农商行数量占农合机构总数的比例达到67%。新设6家村镇银行,村镇银行数量达到61家,实现县域全覆盖;九银金融租赁公司、亿联银行取得监管部门批复;有66家小额贷款公司转型成为专业支农小额贷款公司。

二、物权融资服务体系建设初见成效

一是构建农村金融基础服务支柱平台。组建了1亿元资本规模的农村金融基础服务总公司,围绕试验地区开展县乡村三级物理网点布局,并同步启动农户信用信息采集、金融知识普及、保险等金融产品代理等基础业务。二是构建农村物权增信服务支柱平台。组建了5亿元资本规模的省级物权融资服务总公司,逐步实现与市县物权公司股权连接和业务整合,形成跨区域、同标准的物权增信服务平台。三是规划建设农村信用信息支柱平台。依托吉林省信用信息中心,在现有信用信息系统下搭建农村信用信息数据子平台,分散在人民银行、公安、民政等部门的农户信用信息完成初步整合。

三、土地资源资本化改革不断深入

一是加快推进“两权”抵押贷款试点。截至2016年末,吉林省15个试点县(市)农村承包土地的经营权抵押贷款余额达到8.9亿元。二是实施土地金融综合改革试点。选择公主岭市范家屯镇作为先期试点,在全国率先开展了集土地资源活化、农民公共服务均等化、农业产业现代化于一体的综合集成创新。试点地区共流转土地1400公顷,占试点面积的28%,实现4个村整村流转;农民入股存地80户,土地面积96公顷;宅基地复垦面积125公顷,安臵农民1600户、4900人。

四、吉林特色农村金融产品服务模式初步形成

一是培育了多元经营主体金融产品。创新研发“直补资金贷款”“农户联保贷款”为主的个体农户信贷产品体系。培育了“农用机械按揭贷款”、“家庭农场专项贷款”等适度规模经营主体贷款品种体系。二是农业产业链融资类金融产品模式不断增加。针对种植业大户,创新形成了“公司+龙头企业+农户”等模式;针对畜牧业养殖户,创新形成了“银行+畜牧业担保公司+养殖户”等模式;针对人参产业,创新“人参加工企业+参农”订单农业贷款;针对中草药、苗木花卉产业探索“银行+合作社+农户”等模式。

五、农村金融风险分担补偿机制日益完善

一是拓展了农业保险广度和深度。2016年,吉林省省级财政新增1.5亿元,总计安排了4.5亿元资金用于保费补贴。调整五大粮食作物保障系数和多个特色农牧产品险种。二是强化财政资金信贷风险分担作用。组建了吉林省农业信贷担保公司,完成16家县域分公司组建。通过财政引导、地方政府和企业自筹方式设立了总规模8亿元的玉米收购贷款信用保证基金,保障玉米市场化收购资金供应。

六、农村金融生态环境进一步优化

一是加强农村信用环境建设。截至2016年末,吉林省累计评定信用农户160余万户,信用村2000余个,信用乡(镇)近300个。开发“农村信用信息数据库”,包含农户基本信息、生产经营信息等200余项指标,已采集100余万农户信用信息。二是不断提高农村支付结算服务质量。截至2016年末,吉林省“联银快付”项目完成交易194万笔,金额1416亿元。助农取款服务点数量达13188个,办理各种业务313.3万笔,金额180.4亿元。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%