(二)证券业规模扩大,新三板融资功能增强

2016年,内蒙古证券经营机构资产规模不断扩大,但效益不及上年,期货经纪公司业务发展缓慢,收入下降,“新三板”挂牌企业数量和融资规模提升。

1.证券机构经营布局加快,盈利能力有所下降。2016年,内蒙古两家地方法人证券公司加快机构和业务拓展进程。恒泰证券全年新设营业机构24家、国融证券新设分支机构8家,除新疆和西藏外,在全国其他省份均设立分支机构(见表3)。年内国融证券完成一次配股和一次定向增发,净资本规模超40亿元。年末两家法人证券公司总资产467.2亿元,同比增长9.8%,全年累计实现营业收入21.6亿元,同比下降57.6%。辖内11家期货公司营业部全年主营业务收入0.1亿元,同比下降42.2%。

表3:2016年内蒙古自治区证券业基本情况

2.上市公司总市值和融资量有所下降,新三板融资功能强化。2016年末,全区共有境内上市公司26家,同比持平,沪深两市上市公司总市值5094.2亿元,同比下降4.9%。三个板块市场全年累计募集资金171.2亿元,同比下降59.6%。2016年新三板市场表现活跃,企业规模和融资规模大幅提升,全区新三板上市企业60家,当年新增34家。总股本51.1亿股,同比增长72%,新增募集资金6.2亿元,同比增长5.1倍。

(三)保险业平稳发展,转型成效明显

2016年,全区保险业规模稳步扩大,保障能力持续提高,业务结构有所改善,以服务民生为重点,服务经济社会发展的作用不断增强。

1.市场主体保持稳定,保费收入快速增长。2016年末,全区共有省级分公司39家,其中寿险17家,财险22家。保险业资产总计968.5亿元,同比增长24.8%。全年实现保费收入486.9亿元,增长23.1%;农业保险保费收入32.1亿元,稳居全国第2位,同比增长2.3%。行业实力不断增强,保险密度同比提高357元/人;保险深度同比上升0.4个百分点(见表4)。全年提供各类风险保障资金13.9万亿元,保险保障功能不断凸显。

2.人身险业务均衡发展,转型成效明显。从产品结构上看,普通产品保费增速80.1%、高于全国平均水平25个百分点,保障型产品发展远快于分红型产品,业务结构持续改善。从销售渠道上看,个人代理保费增速37.5%,同比提高12个百分点,保险经纪业务、其他兼业代理也呈现快速发展势头,渠道结构更加多元。从缴费结构上看,续期保费增速、新单期交保费增速及占比均大幅高于上年同期,内含价值不断提升。

表4:2016年内蒙古自治区保险业基本情况

(四)融资规模稳步扩大,金融市场健康发展

2016年,全区社会融资总量总体呈先扬后抑走势,社会融资来源主要依靠信贷市场,直接融资规模明显下降。金融市场整体运行较为平稳。

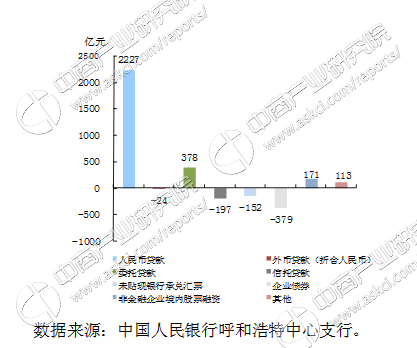

1.融资规模稳步增长,直接融资规模下降。2016年,全区社会融资规模增量为2138.1亿元,同比多增269.4亿元。受产业结构转型升级较慢、直接融资发展相对滞后等因素影响,非金融企业直接融资规模下降。全年全区非金融企业直接融资为负的207.3亿元,同比减少785.8亿元(见图5)。全年全区共有12家企业在中国银行间市场交易商协会成功发行非金融企业债务融资工具324亿元,同比少245亿元。地方法人金融机构通过发行金融债进一步拓宽融资渠道。

图5:2016年内蒙古自治区社会融资规模分布结构

2.货币市场交易活跃,市场利率低位运行。2016年,全区金融机构通过全国银行间市场累计进行信用拆借交易8135.7亿元,同比增长28.3%;债券回购交易13万亿元,同比增长31.2%;现券交易1.7万亿元,同比增长97.1%。从利率走势看,同业拆借市场利率稳中有降,全年加权利率为2.5%,较上年下降23个基点;全年债券回购市场加权平均利率为2.4%,较上年下降13个基点。

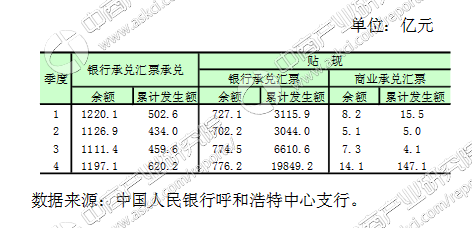

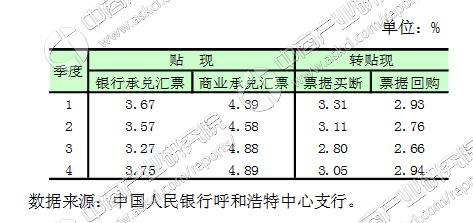

3.票据市场平稳发展,业务结构更加多元。2016年,全区金融机构承兑汇票余额1247.4亿元,同比减少2.3亿元。贴现方面,全区金融机构保持了近年来持续快速增长的趋势,贴现余额790.4亿元,同比增加117.5亿元,增幅17.5%。成功开办电票再贴现业务,全年电票再贴现占比21.5%。票据贴息利率小幅上升。12月份,全区票据直贴和转贴现利率分别较上年同期上升0.8个和0.4个百分点(见表5、6)。

表5:2016年内蒙古自治区金融机构票据业务量统计

表6:2016年内蒙古自治区金融机构票据贴现、转贴现利率

(五)社会信用体系建设取得进展,金融生态环境持续优化

1.信用体系建设扎实推进。2016年,中国人民银行呼和浩特中心支行积极履行全区信用体系建设双牵头职责,初步建成全区统一的法人和自9然人信用信息数据库,累计归集约5000万条信用信息。继续开展信用村、信用乡(镇)建设,全年全区共评定信用村5000多个,信用乡(镇)1200多个。大力推动应收账款融资服务平台运用,通过平台达成融资交易615笔,融资金额780.7亿元。全区金融信用信息基础数据库为18.5万企业和1432.3万个人建立了信用档案。

2.支付服务环境日趋完善。积极延伸支付清算网络在农牧区辐射范围。全区现代化支付系统覆盖率、农信银支付清算系统县城乡镇合计接入比率、村镇银行接入支付系统比率均达100%。设立助农取款服务点28406个,覆盖村级行政区10287个,村级行政区覆盖率超98%。加强非现金支付工具推广应用,全年全区累计发放银行卡10973.9万张,人均4.4张。

3.金融消费权益保护工作机制逐步健全。2016年,全区共受理金融消费者投诉156件,咨询386件,办结率100%。针对投诉热点、难点集中领域,共向全区人民银行和金融机构通报典型案例4例。组织开展“金融知识进军营、进企业、进学校、进社区、进农村、进牧区”等形式多样的宣传活动,取得良好的宣传效果。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%