钓鱼极具魅力:寄情山水之间,与鱼斗智斗勇

垂钓最早可追溯到古代先民的生产活动,其后经过历史更迭、生活方式的变革,逐渐成为一项陶冶情操、修身养性的活动,历数千年不衰为人所爱。现代钓鱼运动已经发展出不同的钓法,方式可动可静,消费有高有低。门槛较低的传统塘钓、库钓偏向静态,鱼竿价格可低至百元。而号称“水上高尔夫”的路亚钓则需要不停游走并借助游艇通勤,相关装备与钓饵每年消费甚至超过百万元。钓鱼运动在欧洲、美国、日本、台湾、香港、东南亚等地区发展成熟,全球共有几亿的钓鱼爱好者,美国前总统布什、俄罗斯总统普京、微软总裁比尔盖茨等均在此列。钓鱼运动本身极具魅力,以其“寄情山水之间,与鱼斗智斗勇”的独特魅力,已经成为欧美地区最受欢迎的户外运动,而在国内也成为最有发展潜力的运动项目。

钓鱼人群:参与者基数庞大,年轻化趋势明显

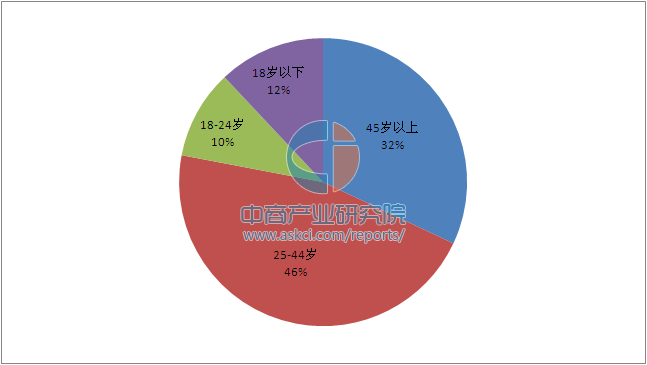

国内钓鱼人群尤其是年轻钓鱼人群增长速度远超预期,装备消费首当其冲。根据中国钓鱼协会2015年发布的不完全统计数据,中国约有1.2亿钓鱼人群(每年至少参加4次以上的人口数量)。同时,钓鱼运动已不再是中年群体的专利,逐渐向年轻化、时尚化、娱乐化、创意化方向发展。目前国内垂钓类消费集中在26-44岁(70、80后),该群体在垂钓类消费中占46%。以京东大数据为基础的《2016中国体育消费生态报告》显示,垂钓用品消费增速最快,2016年消费额同比增速超过75%。

中国钓鱼爱好者消费群体分布比例

数据来源:中商产业研究院

钓鱼产业链:以钓具为核心产业链“钱”景无限

钓鱼产业链可分为业余休闲和职业竞技两大块。其中,钓鱼媒体与论坛主要负责转播钓鱼赛事、制作钓鱼节目、发布钓鱼攻略以服务广大钓鱼爱好者。钓具商与饵料商、钓场则利用钓鱼媒体与论坛以及专业的赛事进行宣传推广,吸引钓鱼爱好者的消费。以国内为例,中国钓鱼运动协会(China Angling Association,简称CAA)管理国内主要钓鱼赛事,并对参赛钓手进行等级认证和积分排名。2016年主办的重大钓鱼赛事活动包括全国钓鱼锦标赛、全国垂钓俱乐部挑战赛、中国垂钓赛事直播精英赛(FTT)、中国钓鱼大师巡回赛、全国海钓锦标赛等7个系列、300多场钓鱼赛事。这些赛事由专业媒体如四海钓鱼频道进行转播,提供给全国钓友。而赛事的赞助商则主要来自于各大钓具厂商及钓场,媒体的报道曝光将极大地提升知名度,吸引业余钓友的消费。

钓鱼产业以业余休闲为主,更多的重心在于全民参与,因此钓具是产业链的核心。钓具商与饵料商主要承担着为垂钓者提供各类垂钓工具和辅助用具的服务。钓具的种类繁多,主要分为钓鱼竿、鱼钩、渔线轮、鱼线、鱼饵和渔具配件几大类,而每一大类中又可分为8-10个的小类。国外钓具产业发展相对成熟,钓具商均拥有悠久的历史、技术标准高,高端品牌钓竿价格单支可超过一千美金。国内钓具竞争相对分散,未有形成统治力的品牌。与此同时,随着互联网购物趋势明显增长,京东与淘宝/天猫成为钓具主要销售渠道,传统渔具店则向专业顾问、场景体验、品牌连锁等方向发展。

钓鱼千亿产值:市场规模提升迅速,经济效益显著

以钓鱼运动为核心的休闲渔业已成为现代渔业的支柱性产业。20世纪60, 70年代,休闲垂钓渔业在美国、日本、欧洲等社会经济和渔业发达的国家地区迅速兴起,并于90年代初成为第三产业的重要组成部分。集休闲、娱乐、旅游、餐饮等行业与渔业有机结合为一体,提高了渔业的社会、生态和经济效益,形成一种新型产业。据全美休闲渔业协会统计,2012年美国休闲垂钓的年产值达304亿美元,对全社会的直接及间接经济总效益达到1150亿美元,并为120万人提供了就业机会。日本休闲钓客人数约3500多万,占总人口的1/3。休闲渔业的开展对于保护生态环境、减少过度捕捞亦有重要的作用,1990年台湾开始实施减船措施,引导渔业转型,大力兴办休闲渔业,休闲渔业的发展使“已近黄昏’,的台湾沿岸和近海渔业逐步起死回生。国内钓鱼产业总产值超过1000亿元,是最被低估的体育细分领域。国内的钓鱼产业主要可分解为服务型的休闲渔业与制造型的钓具产业。

1、休闲渔业:休闲旅游新热潮,规模和效益双双提升

我国海洋休闲渔业在20世纪90年代在广东、福建和浙江等沿海省市休闲渔业开始兴起。之后随着滨海旅游业的迅猛发展,催化了休闲渔业在我国沿海各地的发展。海洋休闲渔业主要布局在海滨和一些近海岛屿上,开发形式上以海滨观光、海上游钓、海岛旅游和综合开发为主体。随着城乡居民收入的提高,海钓作为更为亲近自然和刺激的休闲旅游项目,海钓近几年已经成为高端钓者的新宠。天津沿海在高端钓友间广为称道的成熟钓点就有20余个,垂钓品种也很丰富,主要有妒鱼、海给鱼、梭鱼及海虹等品种,为海钓爱好者提供了丰富的选择。

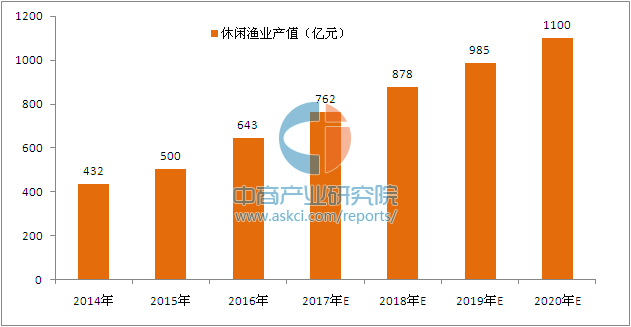

目前国内示范休闲渔业基地超过500家,全国共有上万家休闲钓场。休闲渔业呈现出发展加快、内容丰富、产业融合、领域拓展的良好势头,规模和效益双双提升。根据中商产业研究院发布的《2017年版中国休闲渔业产业前景分析报告》数据显示,2016年全国休闲渔业主体超过4万家,休闲渔业产值达到643亿元,比2010年增长204%,年均增长近20.4%;休闲渔业在渔业经济总产值中的比重,由2010年的1.6%提高到2016年的近3%,预计2020年我国休闲渔业产值将突破千亿元。

2014-2020年中国休闲渔业产值及预测

数据来源:中商产业研究院

通过发展休闲渔业,在提升鱼的单位价值之外,还可创造娱乐、餐饮、住宿等其他收入。随着国务院与农业部相关政策红利的释放以及公民可支配时间与收入的提升,“十三五”时期,休闲渔业将具有更大的潜力空间。

2、钓具产业:品牌集中度低,国内需求空间巨大

自上世纪八十年代中叶中国诞生第一支玻璃纤维钓竿以来,我国的钓具业如雨后春笋般蓬勃发展,改革开放带来的生产扩张刺激了钓竿生产规模的扩大。90年代初期至2002年,新兴钓具产业集群快速崛起,“入世”带动了大量钓具企业的贴牌生产及出口业务,我国钓具产业开始转变为外向型产业。2008至2010年,受欧债危机影响,欧美国家的钓具批发商、连锁店经营商纷纷选择压缩对外订单、大量消化库存,出口型产业遭受打击,行业发展面临困境。2011年以来,经过金融危机的洗礼,国产钓具行业进入了自主创新、品牌建设、电子商务阶段,并进一步向规模化、品牌化方向发展。

我国的钓具产业是以出口为主导的外向型产业,世界上约80%的钓具都由我国企业生产。但在国内市场,消费者对国产钓具的品牌认知度较低。渔具行业协会统计,目前国内规模较大的钓竿生产厂约360家,渔线轮生产厂近40家,其他为浮漂、钓鱼钩、钓鱼包囊、服装、抄网、竿挂转环等钓鱼辅助用品生产厂商。但我国自有品牌钓具占国内市场份额却仅为10%,即使国内市场开发最好的企业内销比重也未超过30%。美国的ZEBCO公司、PENN, BERKLEY,德国的D.A.M.,CORMORAN法国的MIOCHEPP,日本的SHIMANO, SZM, RYOB等品牌商品均已占领国际和国内市场,而上述品牌的钓竿、渔线轮和辅助渔具用品均在我国贴牌生产。钓具是钓鱼产业链的核心,自主品牌的缺失将是国内钓鱼产业发展的阻碍,发展自主品牌是我国钓鱼行业发展的当务之急。

中国钓具行业十强企业名单:

1、海光威户外装备有限公司

2、湖北龙王恨渔具集团有限公司

3、宁波北仑海伯精密机械制造有限公司

4、湖北老鬼鱼饵有限责任公司

5、威海宝飞龙钓具有限公司

6、宁波中源欧佳渔具股份有限公司

7、佛山市南海中宇渔具有限公司

8、扬州久扬渔具有限公司

9、湖北钓鱼王渔具有限公司

10、浙江连球工贸有限公司

钓具产业生产总值大约为550亿,其中含有200亿元出口贸易额,已世界上最大的钓具制造国。天津碧海钓具产业博览会是国内规模最大的钓具展,为期3天半的博览会,每年入场人数超20万。伴随着我国全民运动的广泛开展,钓鱼运动已经在体育产业板块中占了重要地位,并给社会带来良好的经济效益。

在未来钓鱼行业快速发展的趋势下,国内渔具产品市场蕴含着巨大潜力。有“中国钓具之都,之称的威海市全市共有1200多家渔具企业,年产值100多亿元,钓具产业占全球40%的份额。其中,规模以上钓具企业有30多家,主营业务收入87.3亿元,年销售收入过亿元钓具企业有10家。随着钓鱼人群年轻化以及消费的升级,人均的钓具消费将进一步提升,预计国内钓具消费市场还将以每年10%以上的速度增长,为钓鱼行业打开更大的潜力空间。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%