2017年1季度,中国GDP同比增长6.9%,增速较2016年4季度有所回升,经济运行开局良好。分产业看,一二三产业增加值同比增速分别为3.0%、6.4%、7.7%,在推进供给侧结构性改革形势下,新兴产业和服务业成为拉动经济增长的主要动力。在宏观经济发展向好的背景下,中国信托业协会发布的“2017年1季度末信托公司主要业务数据”的各项指标表明,我国信托业与宏观经济基本保持协调发展,1季度信托业整体表现稳中有升。同时,随着监管规则的逐步细化,资管行业竞争的日益激烈,以及风险因素的前后叠加,信托业发展面临新的机遇和挑战。信托公司不断优化业务结构,持续回归信托本源,努力提升投研能力,深入挖掘新增长点,凭借经营优势消除来自多方面的不利影响,并实现了管理资产规模的适度增长以及收入结构的进一步调整。

一、资产规模稳步上升,风险防控持续加强

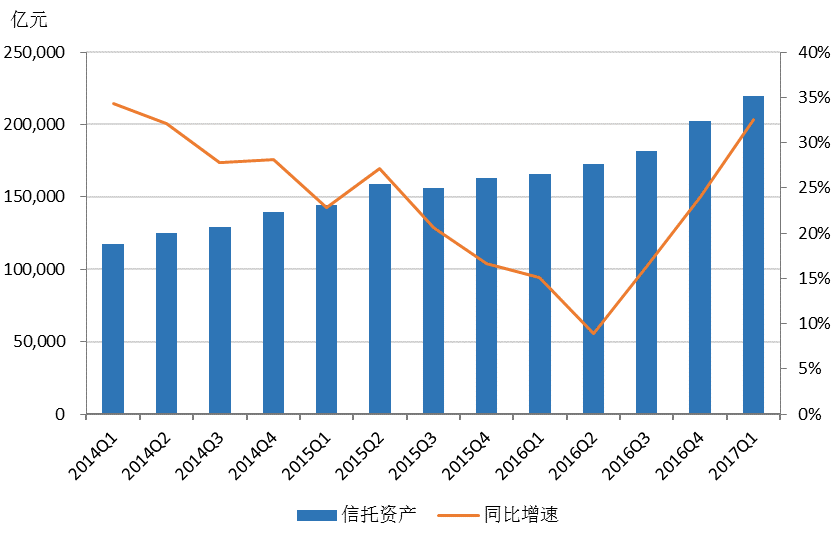

(一)信托资产

截止2017年1季度末,全国68家信托公司管理的信托资产规模为21.97万亿元(平均每家信托公司3230.43亿元),同比增长32.48%,环比增长8.65%。信托资产同比增速自2016年2季度触及历史低点后开始回升,季度平均增幅约8个百分点。

信托资产规模与宏观经济增速之间存在一定共振,受1季度经济明显好于预期的影响,信托资产同比增速较高。信托资产规模基数不断扩大,高速增长阶段已是过去式,在发展持续放缓的趋势下,能够实现30%以上的增速,一方面得益于经济基本面的宏观驱动,另一方面则源于信托公司对实体经济结构调整方向与节奏的把控。

2014年Q1-2017年Q1各季度信托资产及其同比增速

从信托资金的来源看,从2016年2季度开始,单一类资金信托占比一直递减,集合类和管理财产类资金信托占比相应递增。截至2017年1季度末,单一类信托占比由2016年1季度的56.56%降至48.48%,下降幅度为8.08个百分点;集合类信托占比由33.01%增至36.59%,上升幅度为3.58个百分点;管理财产类信托占比由10.43%增至14.93%,上升幅度为4.5个百分点。信托资金来源的多样化和占比的均衡化有助于信托公司优化业务结构,扩大客户基础,丰富产品类别,夯实长远发展的基础。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%