小编再给大家举个实实在在的例子做一下对比你就明白了...

假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

那么累计缴费年限为15年时,能领的钱有这么多:

个人平均缴费基数为0.6时,基础养老金=÷2×15×1%=480元

个人平均缴费基数为1.0时,基础养老金=÷2×15×1%=600元

个人平均缴费基数为3.0时,基础养老金=÷2×15×1%=1200元

累计缴费年限为40年时,能领的钱有这么多:

个人平均缴费基数为0.6时,基础养老金=÷2×40×1%=1280元

个人平均缴费基数为1.0时,基础养老金=÷2×40×1%=1600元

个人平均缴费基数为3.0时,基础养老金=÷2×40×1%=3200元

但是这个问题要看具体情况的。不同地区不一样,不同工资不一样,不同公司不一样。。.。。.

领取养老金很大程度上是由统筹账户决定的了,统筹账户是根据当时当地工资水平决定的。所以不同地区不一样。

缴费的是按照自己工资水平来缴的,不同工资缴费结果当然有差异,所以不同工资不一样。

有些公司会按每个人工资来缴社保,但是也有公司按当地要求的最低标准来缴,所以不同公司有不一样。

最后看完这些数字的对比,你有什么感想?小编的看法就是:要想退休领取的养老金多一点那你就这么做就行了!1、缴的时间长一点;2、找个富一点的省份工作;3、找个正规单位,努力工作,升职加薪。

当然还有一个增加养老金的方式就是,多交几年,缴费年限上去了,养老金也就上去了。而且近几年,国家对养老金的调整也在逐渐增加,未来老年人的生活也越加有保障了。

简单的说就是,基础养老金的计算公式有缴费年限,同时又有指数化的计算,这基本能够保证你交得越多,就拿的越多。

考虑到职工平均工资(这是一个很重要的概念)的增长速度,交养老金肯定是比储蓄和投资更划算且稳妥的养老方式。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

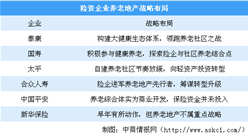

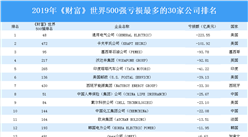

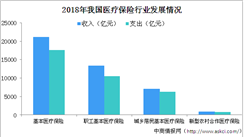

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析