(2)按地域划分

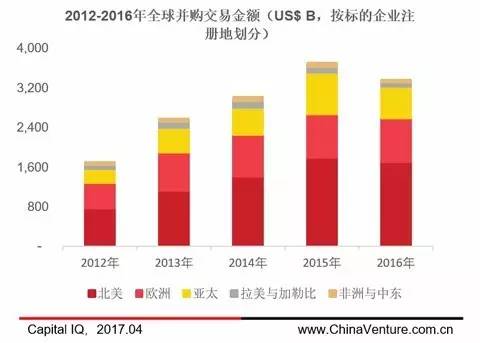

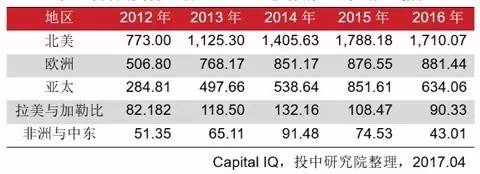

根据标的企业所在地域来看,全球并购交易保持了北美地区领先的格局。其中,来自美国的并购交易金额占北美并购交易金额的95%以上。在单个案例平均交易金额上,北美同样以0.99亿美元/案例保持领先。仅次于北美地区的是亚太地区和拉美与加勒比地区,两地区平均并购交易金额为0.77亿美元/案例与0.75亿美元/案例,这显示出两地区区域市场活力。

值得注意的是,欧洲已连续5年以上,并购案例数量仅次于北美地区,并且在亚太地区并购交易额出现降低的情况下,欧洲仍保持了以往的并购交易规模。同时,欧洲的平均并购交易金额要小于北美地区、亚太地区及拉美与加勒比地区,欧洲的并购交易更多集中在中小企业上,这与全球企业积极挖掘欧洲“质优价廉”投资机会有很大关系。如2016年,JohnsonControls(美国)以162亿美元收购TycoInternational(爱尔兰)、Mylan(美国)以99亿美元收购Meda(瑞典)、InversoraCarso(墨西哥)74亿美元收购FomentodeConstruccionesyContratas(西班牙)等案例。

图8:2012-2016年全球并购交易金额(US$B,按标的企业注册地划分)

表4:2012-2016年全球并购交易金额(US$B,按标的企业注册地划分)

图9:2012-2016年全球并购交易案例数量(按标的企业注册地划分)

表5:2012-2016年全球并购交易案例数量(按标的企业注册地划分)

(3)按投资主体性质划分

从并购交易投资主体性质来看,2016年战略投资者发起的并购交易达2.7万亿美元,占并购交易总金额的80.48%,所占比例已连续5年保持增长;战略投资者发起并购的案例数量占比则稳定在80%左右。这反映在平均并购交易金额上,战略投资者与财务投资者在2016年平均交易金额均为0.77亿美元/案例,而在2012年时,战略投资者平均交易金额为0.36亿美元/案例,财务投资者平均交易金额为0.58亿美元/案例。这说明两种投资主体在并购交易中的合作越来越深入,如果未来全球经济向好,则战略投资者平均交易金额可能超越财务投资者平均交易金额,市场对战略投资者的信心也将更强。

图10:2012-2016年全球并购交易情况(按投资主体性质划分)

表6:2012-2016年全球并购交易金额(US$B,按投资主体性质划分)

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析