本周A股市场经历了年初以来最大级别的周度反弹,但是在被无数次“慢涨急跌”摧残之后,投资者现在最关心的问题是:反弹看多高?时间看多长?

就以上问题,我们将格雷厄姆的“市场短期看是投票器,长期看是称重机”这句名言展开来阐述一下自己的观点:

一、A股市场长期是在“对改革称重”——由于“保增长”和“调结构”的矛盾暂时“无解”,使“改革的重量”难以被市场感知,这决定了中长期“慢熊”的主基调。

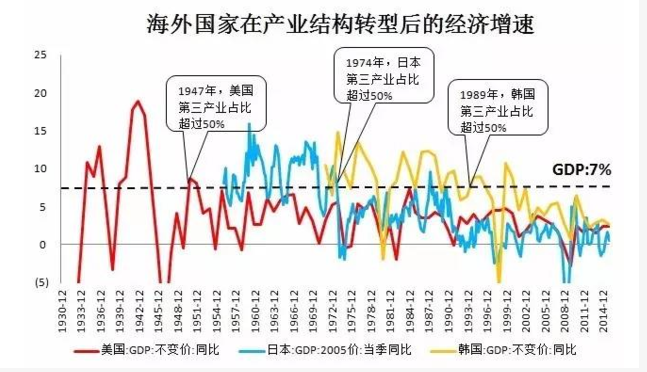

1、从海外案例来看,在产业转型过程中都伴随经济下台阶——当一国的第三产业占国民经济比重超过50%以后,GDP增长中枢将无法维持在7%以上。从海外案例来看,美国、日本、韩国分别在1947年、1974年、1989年实现了第三产业占比超过50%之后,GDP的增长中枢都回落到了7%以下。究其原因,在于第三产业大部分是轻资产行业,且产业链较短,因此这些产业即使发展很好,也无法像第二产业那样对经济总量的增长形成明显拉动。

2、但国内的“十三五规划”在强调产业转型的基调下,却仍然给经济增长设定了较高的目标,“调结构”和“保增长”的矛盾将是未来五年不断萦绕的中长期问题。虽然“十三五”规划中大部分篇幅都是在讲“转型”,但同时又提出GDP年均增速要保持在6.5%以上的目标。中国第三产业占国民经济的比重已在2014年以后超过了50%,如果借鉴海外经验,那么经济继续下台阶将不可避免;但是从监管层的角度来看,又希望“调结构”和“保增长”两手都要兼顾——可见如果顶层政策不发生转变,这个矛盾将可能成为未来五年不断萦绕的中长期问题。举例来说:当经济增速下滑太快时,监管层可能会“走老路”搞财政刺激,这样既会挤压“供给侧减税”的规模,又会导致“去产能”进程延后。

3、以上矛盾没有解决的话,“改革的重量”将无法被市场感知,我们就要做好中长期“慢熊”的准备。如果监管层既要“调结构”,又要“保增长”,那最终的结果可能是“经济不死不活,政策左右摇摆”。在这种环境下,宏观利率水平和微观企业盈利水平都不会有太大的波动,因此真正影响市场大趋势的将是“风险偏好”——那A股投资者的风险偏好是受什么决定的呢?我们认为还是要看改革和转型的进程。但上文已经分析:在“保增长”的目标下,改革和转型的推动进程一定也将非常缓慢,这相当于给风险偏好盖上了一个“天花板”,会制约市场向上的高度。因此我们认为:在“调结构”和“保增长”矛盾没有解决之前,市场将中长期处于“慢熊”格局之中,而很难出现“牛熊切换”。

二、A股市场近期受“仓位投票器”所驱动出现“熊市反弹”,预计加仓过程将在3月底结束,而二季度“三率”的变化将决定“熊市反弹”最终的结束时间。

1、目前的市场上大部分都是“空头”,但仓位决定了他们是否具有“投票权”——悲观的投资者早在“两会”之前便已经“投票”,因此在“两会”结束后反而失去了“投票权”。在经历了1月份的“股灾”和2月25日的单日暴跌以后,投资者的情绪已跌落至谷底,现在市场上呼喊“水牛”、“改革牛”、“资产荒”的声音几乎已经绝迹。虽然市场从3月初便已经再次企稳,但悲观的投资者总认为这是“国家队”在托底,是“两会维稳”,因此普遍都预期“两会”结束后市场会再次补跌。但持有这种观点的投资者肯定不会真的等到“两会”结束后才卖股票,而是在“两会”之前便已全部减仓——根据我们的路演反馈,在本周反弹之前,保险的权益仓位普遍降至5%到10%左右,私募基金的仓位普遍降至10%到15%左右,很多基金的专户甚至都把仓位降到了0%,而公募基金也相比年初降仓了大概5个百分点。由于“两会”后的抛压在“两会”前被提前释放,因此真等到“两会”开完,即使大家还很悲观,但手里却已经没有了可以卖出的筹码,也就丧失了看空的“投票权”。

2、我们对场内投资者加仓进度的判断——基金专户普遍已加仓至高位,私募仍有加仓空间,公募仅有少量加仓空间,保险预计全程不参与。从我们近期路演的反馈来看,基金专户投资者今年的操作非常灵活,在3月初已普遍空仓,但本周我们却发现大部分专户的仓位又迅速加到了很高的位置;私募基金普遍从1月中旬开始减仓,至今对于本次反弹还抱有观望心态,因此仓位仍然还很低;公募基金虽然仓位处于中性偏低的水平,但由于结构上比较偏向中小盘成长股,且之前受伤惨重,因此更多人的想法是“原先本想剁掉的小票就先不剁了,但是也不会再继续加仓”;而对于保险机构来说,普遍认为本次反弹不具有参与的价值,因此预期本次反弹全程都不会大举加仓。

3、预计“喘息期”将至少延续到3月底,二季度汇率、利率、通胀率这“三率”中任何一个出现变动,都可能终结“熊市反弹”。从场内投资者的加仓进程来看,我们预计最快到3月底这个加仓过程就会结束,届时如果汇率、利率、通胀率这“三率”还比较稳定的话,那么A股市场可能还不会马上下跌,而会进入震荡盘整格局;而一旦“三率”中有一个出现异常变化,就可能导致市场再次出现向下趋势,从而彻底终结“熊市反弹”。

三、在结构上,我们仍然维持“牛市反弹从一而终,熊市反弹热点轮动”的观点,认为接下来主要依靠板块轮动来驱动“熊市反弹”,因此更倾向于推荐偏中庸的低估值品种。

1、牛市反弹从一而终———每一次“牛市反弹”中,几乎都会有一个至始至终的炒作主线。回顾2013年到2015年上半年的牛市,其是由多次“主升浪”构成的,每一次“主升浪”就可以看做是一次“牛市反弹”。而每一次“牛市反弹”几乎都是由某一个热点板块的持续发力所带动起来的,比如2013年的传媒、2014年的券商、2015年的互联网金融,等等。之所以这些热点能被市场追捧到天上去,是因为当时他们能讲出至少三年以上的大故事,一波又一波的投资者愿意去接这个盘。

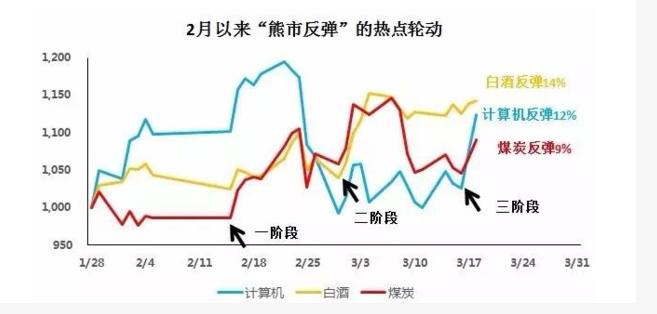

2、熊市反弹热点轮动——在“熊市反弹”中,单一板块的热度很难持续,因此容易形成“热点轮动”。在“熊市反弹”中,每个热点板块涨到一定程度后,由于没有“三年大故事”的信仰支撑,且板块估值稍有偏离市场整体便可能引发大家的担忧,因此接盘的资金会越来越少,大家宁愿去找新的热点。所以“熊市反弹”做起来是很累的,热点板块会不断轮动——虽然以计算机为代表的小盘成长股在上周大涨,但至少目前来看,其仍然能够被“熊市反弹热点轮动”的框架所解释——A股市场从2月初以来的“熊市反弹”中,煤炭最先启动,白酒中段启动,计算机最后启动,但截至现在他们的涨幅其实都差不多。

3、低估值品种的优势——“熊市反弹”中迟早会被轮到,反弹结束后仍能有相对收益。在本轮“熊市反弹”中,很多低估值的板块涨幅还不大,我们认为接下来也有被轮动到的机会;而且从前期经验来看,每一次反弹结束都让人措手不及,但只要配置低估值行业,即使反弹结束也能获得相对收益。

中商情报网版权及免责声明:

1、凡本网注明 “来源:***(非中商情报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

3、征稿:中商情报网面向全国征集创业、财经、产业等原创稿件,并为创业者创业项目、产品、人物提供免费报道!中商创业交流QQ群:174995163 482217341

相关事宜请联系:0755-82095014 邮箱:editor@askci.com