私募基金被封堵,房企融资还有何路可寻?

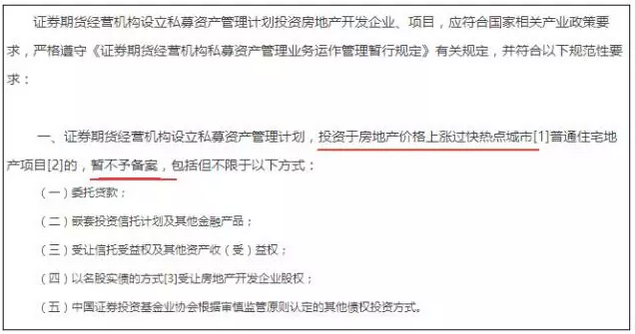

2017 年 2 月,基金业协会发布了「4号文」,全称《证券期货经营机构私募资产管理计划备案管理规范第 4 号—私募资产管理计划投资房地产开发企业、项目》,其中规定了证券期货经营机构设立私募资产管理计划,投资于房地产价格上涨过快热点城市普通住宅地产项目的,暂不予备案。

资料来源:公开资料

克而瑞咨询 制图

所谓热点城市是指北京、上海、广州、深圳、厦门、合肥、南京、苏州、无锡、杭州、天津、福州、武汉、郑州、济南、成都等 16 个国内重要城市,涵盖了房企关注的最热门一、二线城市。

这是基金业协会对房企通过私募资产管理类产品融资的限制,包括「委托贷款、明股实债、嵌套类信托计划」等5项房地产常用私募产品全部被封堵,换句话说,房企目前想要通过私募筹集基金进入热点城市进行开发的渠道已经被封堵。

资管计划、股权质押、资产证券化,「穷」困下的新钱路?

首先是通过基金、券商的资管计划进行融资,资管计划通过委托贷款的形式,向房企的项目进行输血,为了避开基金业协会的 4 号文规定,这种融资渠道只能用于非热点的二、三线城市。资管计划融资比较大的问题是其成本较高,以近期市场数据为例,通过资管流向非热点城市房地产开发建设的案例收益率都超过了 7% ,因此在其他渠道受限的非常时期,资管成为了追求规模的房企不得已的选择。

股权质押是一种较为激进的融资渠道,只能用于上市房企中,由于债券、银行、资管等渠道融资困难,且通常都禁止用于拿地,因此在地王频出的近两年,股权质押成了解决短期流动性问题的最佳工具。

股权质押是将大股东所持股票的财产分配权益质出,通常发生在公司其他融资渠道走不通且大股东有魄力极力希望扩大规模的房企中。股权质押风险最高的地方是其非全额出质,通常贷款金额为其质押股票市值的一半以下,且有警戒线和强制平仓线。

具体举例来说,当公司股价下挫,按照约定,质押股票市值与贷款金额的比值在 160% 以下时会受到质权人的警示,而低于 140% 时会被强制平仓,此时出质人大股东如果不能补充质押品,或使股票停盘,则会被以协议价格交割股份,从而失去对公司的控制权,虽然这种情况极少发生,但仍说明了质押股权的潜在风险是较大的。对于公司股价的影响来说,如果企业股东偶尔出质股权,且质押股权比例不算太大的话,投资者会认为公司希望扩大规模,是利好消息,会推动股价上扬;而若频繁质押股权或质押比例过大的话,投资者会认为企业经营出现了问题,从而抛售股票,致使股价下挫。

最后要提一下就是新兴的资产证券化,包括仲量联行、穆迪在内的多间国际机构都在唱多 ABS 在中国的发展前景。商业抵押担保证券( CMBS )、住宅抵押担保证券( RMBS )、 PPP 项目的 ABS 、购房尾款和自持商业地产的 ABS 以及房地产信托投资基金( REITs )这些在美日已经成功多年的融资模式,在中国会逐渐落地、规范,若其他渠道仍趋紧,资产证券化很有可能成为未来最主流的房企项目融资模式。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%