美国管理式医疗在中国适用性

医疗体制相差悬殊,管理式医疗推广难度大

我国与美国的医疗体制相差悬殊,主要体现在医疗支付、就医流程、资源分配上。美国的医疗支付手段主要是商业保险,而我国依赖的是基本医保。该项制度决定了我国商业保险发展的市场局限性。美国的商业保险可通过就医流程,控制患者流动,从而做到医疗资源的再分配,达到管理式医疗的目的。而,我国的患者流量受医院等级影响,大医院患者集中。商业保险无法对患者的流动产生关键性影响,因此不管在服务价格议价,或者在理赔核保的信息获取上都处于劣势地位。因此,美国商业保险的管理式医疗在中国实施难度较大。

德国商业健康险模式在中国适用性

借鉴德国行业协会自治模式,扭转劣势局面

商业健康险市场中,中国与德国最大的差异体现在外部环境上。一方面,德国法律规定,健康险业务只能由专业健康险公司经营,寿险、财险不得经营健康险业务;高收入人群可在私人健康险和法定医疗险中自由选择,且自行购买私人健康险的雇主或居民均可享受税收优惠。相反,在我国,高收入人群仍需参与到基本医保中。我国医保基金主要筹资来源是城镇员工,中高端人群一旦脱离医保,医保基金收支压力剧增。另一方面,德国的健康险企业设立了行业协会,扭转了单个企业在医疗服务谈判时的劣势地位。相反,我国的专业健康险企业不仅要与基本医保争夺用户,还要与寿险、财险企业争夺市场,竞争激烈,不利于本来就处于弱势的专业健康险企业发展。同时,单个企业在面对医疗服务健康数据供应方时,谈判议价能力弱。艾瑞认为,随着专业健康险市场的扩张,产品日趋成熟,健康险业务将逐渐从寿险和财险分割出来,只有在专业化得管理下,企业盈利能力才能提升。同时,企业应尽快建立行业联盟,整合数据、信息资源,扭转弱势地位。

中国商业健康险发展趋势

1.场景化产品设计,提升细分市场渗透率

我国商业健康险的目标市场集中在中端高人群。在过去的经验中,健康险产品设计的理念是以满足需求(高效及优质的医疗服务)为导向,必然会造成同质化现象。现在,企业通过大数据、云计算挖掘用户数据,发现细分人群特征,可建立不同场景下的行为模型。因此,基于场景化设计的产品,可产生较大的差异性。进一步来看,场景化的产品设计挖掘的相似人群的行为数据,如针对运动人群的步数。企业通过该类数据,可更加精准的触达目标人群,拓展市场,最终提升在该类细分市场的渗透率。

目前,市场上出现的以场景化为主导的产品,主要有两种,运动场景和慢病管理场景。运动场景下的产品是针对通过跑步、长走等行为维持健康的人群。产品以保费和保额作为激励,每日行走步数可抵消保费,且步数越高保额越高。慢病管理场景下的产品,是针对通过血糖、血压等检测来维持健康的慢病人群。产品以药品报销额度和并发症保额为激励,定期监测且符合指标者,将获得更高的保额。

2.线上管理低廉高效,是未来主流模式

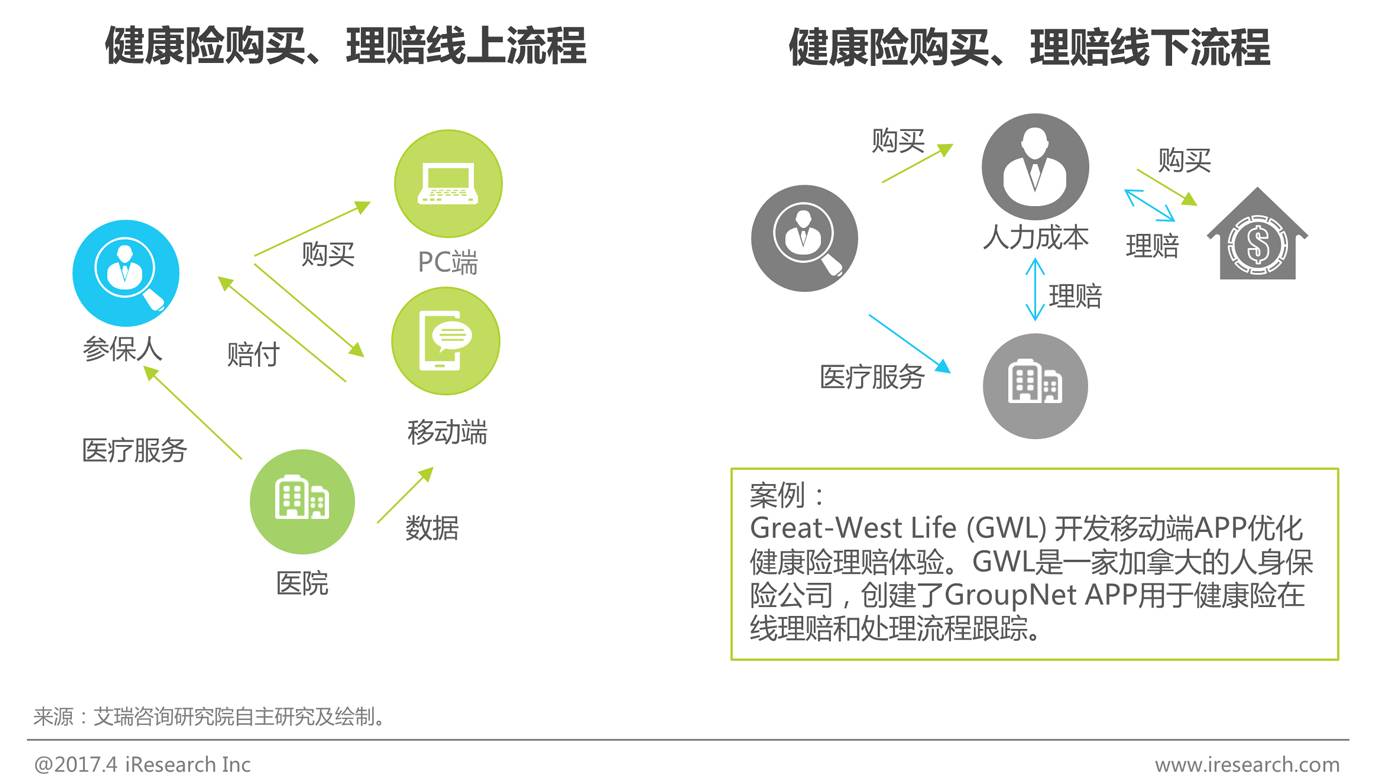

我国商业健康险传统运作流程复杂,成本较高。企业在线下渠道销售时,需要给代理人一定比例的佣金;在核保理赔服务时,需要员工到参保人就医所在机构进行审核;因此,造成企业营销管理成本高。而目前,全线上的操作流程能够有效降低管理成本。营销方面,企业可通过官方自营(网站、APP类)、专业机构代理网站(惠泽、大特保等)、第三方平台(蚂蚁金服、京东等),代替代理人环节,降低营销成本。核保理赔方面,从用户角度看,用户可通过线上直接申请理赔服务,提升了便捷性;从企业角度来看,企业通过与医疗服务机构进行数据对接,进行线上小额直赔,不仅降低了人力核赔成本,也提高了理赔效率。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析