2016年海南整体市场特征

1、配套引擎多元化

以滨海配套为核心的局面有所改善,配套引擎越来越多元化。真正契合旅游度假客群需求的产品不断增加,项目产品品质得到大幅度提升,同时大大减少产品同质化的发生。

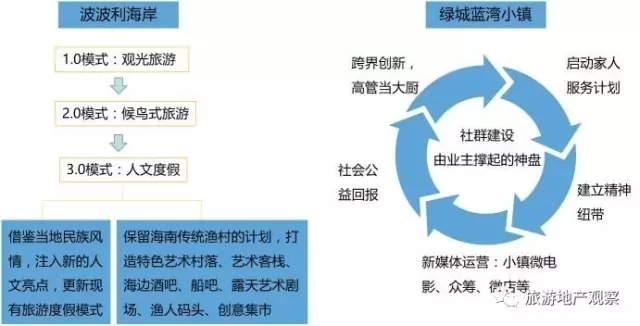

2、单一地产开发转型地产+旅游+社群运营开发

地产运营转型一直是海南房地产市场的难题,2016年,这难题有所突破。波波利海岸、绿城蓝湾小镇等项目以不同于传统的运营方式成功转型。

3、兼并购持续 速度放缓

2016年海南房地产市场兼并购事件相比2015年减少过半,除了几家大房企有动作外,其余小房企小项目均无新动态。主要原因如下:

1、2015年进行大量收购的房企需要对已经收购的项目进行新一轮入市策划;

2、2016年海南市场前所未有的好行情让开发商们把大部分精力都放在抓紧去化,进行现金回流上,兼并购动作放缓。

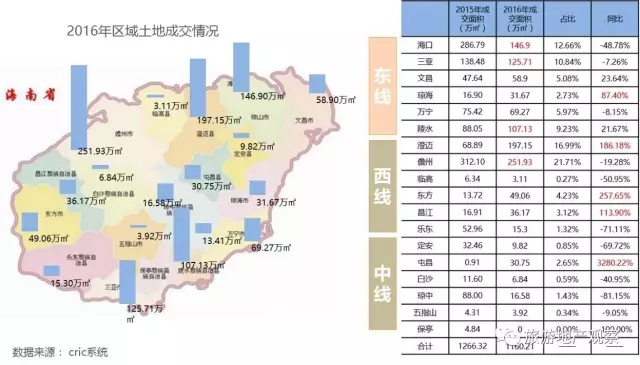

2016年海南土地市场特征

1、供求同跌,成交价格上涨

2016年截至12月底,海南省土地供应和成交都有所缩敛,但是价格上继续保持两年来的小幅上涨趋势,土地流拍率直线下降。整体呈现量跌价涨的态势。

2、用地结构调整 住宅占比微降

2016年土地用地结构调整,住宅占比下滑:用地占比最大由2014年的住宅用地到2016年的商务用地,海南土地市场进入结构调整期。土地价格方面,住宅用地上涨最快,其次是商服用地。

3、东线热度不减 西线快速崛起

海口、三亚、陵水、澄迈、儋州成为2016年海南土地成交热点城市。同比超100%的城市中,西线城市占了75%,崛起速度惊人。海口三亚仍是土地价格标杆区域,其余城市仍多为价格低洼地。

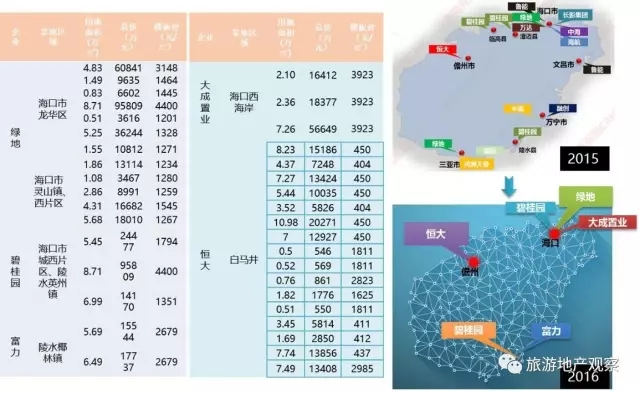

4、地产名企囤地意愿强烈

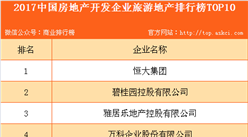

囤地意愿强烈,绿地占地扩张:相比去年房企全岛火热拿地情况,今年绿地、恒大、碧桂园、大成置业、富力等名企有所出手,且多集中在海口、儋州区域,其中恒大集中扩土16块,绿地集中扩张12块土地。

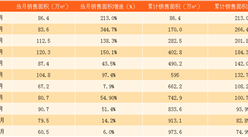

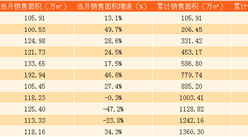

5、上榜门槛提高 大三亚区域领先

上榜项目多为海南近年来热销项目,同时也多为大房企开发项目。恒大地产的海花岛以180亿的绝对领先优势领跑市场。

大三亚区域共有7个项目上榜,远超其余区域。榜单中,最低成交金额13.98亿,比去年最低8.38亿高66%,上榜门槛提高。

数据来源:CRIC数据库、克而瑞乐苇海南机构市调

2017海南房地产市场展望

1、海南市场:霾常态后,更多客户流向海南

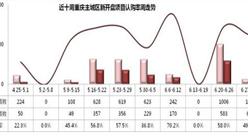

一场雾霾,影响了中国大部分北方地区。2016雾霾开启刷屏模式,对于北京而言,2016年的大部分时间,只要没有刮风,雾霾天气已成一种常态。霾常态下,海南作为全国少有的无霾区域,备受关注。雾霾重灾区北京、天津、河北等地客户纷纷涌向海南避霾。

2、海南市场:内涵个性化、引擎多元化、产品反向定制化

结合消费升级趋势,项目开发将更加注重内涵、个性和品质;

产品开发将全面满足用户综合性度假需求;

高大上的高端产品与小而美的生活配套产品并驾齐驱,将成为推动海南度假地产开发的新动力。

3、海南市场:营销无边界化

渠道无边界:人人都是营销者,全民营销。

行业无边界:可以与任何想像得到的行业嫁接

4、海口市场:旧城改造推动新一轮市场热潮

未来3年海口将启动54 个棚户区改造,土地2.7 万亩,投资超1000 亿元,涵盖半座城。且在居民密集的黄金地段,腾出大量可供商业开发的土地资源,将推动海口城市开发的新一波浪潮。

5、琼南市场:分销厮杀激烈

中低端项目入市,进行大量抢客。目标客源区域、层级雷同,传统营销举步维艰,分销成为市场主流销售渠道。

湾区市场多家房企竞争激烈,价格松动。三亚中低端项目入市,产品同质化严重,拉低整体市场价格,以价换量趋势明显。

目标客源区域高度相似,对分销渠道依赖逐年增加。分销带客成交占比普遍高于50%,最高可达80%。

6、琼西市场:海花岛效应提升关注度,后市向好

海花岛开盘,带动了儋州区域的房地产市场。恒大对海花岛的宣传很大程度地提升琼西区域的关注度。儋州将建琼西首个机场,琼西市场价值得到更大提升。

同时西线价格具有明显优势,后期西线市场对整体市场的分流作用将进一步加强。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%