二、市场特征及空间

1、企业“多而不强”

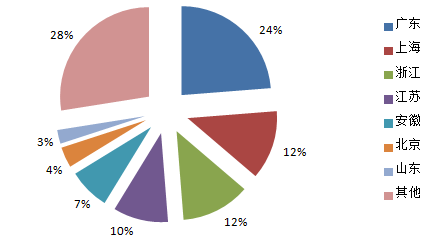

国内技术领先的国家BMS企业相对较小,只有数家,行业集中度高,技术优势明显。而我国目前涉及到BMS企业有近百家,市场竞争激烈。从企业分布来看,BMS企业主要分布在广东及长三角地区,占比约60%。技术上企业两极分化严重,且大多数企业处于同质化竞争阶段,徘徊在中低端市场。

下图:国内BMS企业区域分布

数据来源:一览众咨询

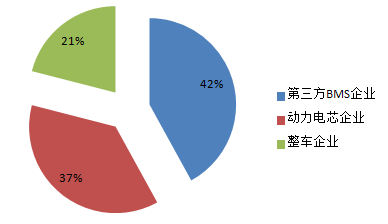

2、参与主体多样化

BMS作为新能源汽车核心部件,产业链各环节的主体均有参与布局,总体来看,中国BMS市场参与者主要有三类:

1)动力电池企业:目前国内第一梯队动力电池企业均涉足,且大多是“BMS+PACK”模式,掌握了动力电池电芯到电池包的整套核心技术,具有较强的竞争实力。代表企业有BYD、CATL、中航锂电、国轩等。

2)整车企业:整车企业对电芯的参与较少,一般通过兼并购、战略合作等方面进入,而BMS则为大的企业重点考虑的领域。国内如长安、北汽、吉利等车企均有专门的研发团队进行BMS的研发,除了核心技术的掌握外,在成本和效率方面较其他企业有较强的竞争力。

3)专业第三方BMS企业:目前国内第三方BMS企业仍占据主要位置。一部分由动力电池BMS企业,另一部分是传统数码电池及BMS企业转型而来。相对来讲,作为专业的第三方BMS企业,技术积累有天然的优势。目前这类企业参与者众多,但技术相差较大,国内处于竞争前列的企业主要有科列技术、亿能电子、冠拓、力高新能源、华霆动力、上海妙益等。

下图:各类型BMS企业数量占比

数据来源:一览众咨询

新能源汽车市场起步阶段,电芯企业及整车企业开始在BMS领域进行技术储备,2014年以前参与者大多为专业的第三方BMS企业。随着新能源汽车市场的爆发式增长,电芯及整车为了掌握这一核心技术,逐渐进入该领域。我们判断,短期内第三方BMS企业将仍为市场主流。从长远来看,整车厂和电池企业将逐渐渗透,行业将会有一轮整合潮,市场集中度将会提升。未来第三方的BMS企业将会面临较大的竞争压力。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析