———商铺———

一、华强北、东门熬出头 租金上扬

随着地铁施工接近尾声,深圳众多核心商圈实体店回暖,如华强北、东门等,令到租赁量及租金都上扬,且有加速之势。

从中原商铺部成交来看,全年租赁量同比上升35%,租金上升12%,达到396元/平方米/月。

深圳商业租赁量价走势图(2011-2016年)备注:数据为中原商铺部实际成交

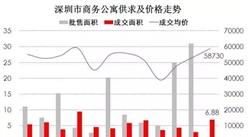

二、商铺租金回报率 挺诱人

2016年,深圳商业售价与租金均小幅上涨,但租金涨幅略大,使得投资回报率继续小幅攀升,达到5.57%的较高水平。

深圳商业投资回报率走势图(2011-2016年)备注:数据为中原商铺部实际成交

三、新兴商圈 到了青春期

从热点片区分布来看,新兴商圈备受投资者追捧,如龙中、龙华、前海等商圈无论一手买卖还是二手买卖,成交量占比都名列前茅。假以时日,相信它们的租赁量也将超越核心商圈。

随着关内外一体化不断发展,龙中商圈近三年来已日新月异,商铺需求趋旺,特别是买卖量已超越东门等核心商圈。而从2015-2016年走势来看,发展加速明显。

2016年商业成交片区分布(一手买卖-二手买卖-租赁)

---大宗交易---

一、潮州富豪 喜欢工业园

深圳大宗物业交易,2015年成交122宗,306亿;2016年成交154宗,428亿。深圳大宗交易频率与北上广相比,仍处于较低水平。

工业园是市场重点投资对象,被许多金融公司和潮州客户所看中。

———海外地产———

一、房企大鳄集体“出海”

在TOP20的开发商中,已经出海开发项目的有15家,占比为75%,还未出海的开发商有5家。

———2017年深圳楼市如何走———

一、宏观

1、政策面继续收紧。政策志在打压过度的住房投机和炒房行为。

2、货币稳中有紧。央行提出2017年将实行稳健中性的货币政策,以抑制通胀,维持人民币汇率稳定。

3、加快建立房地产长效机制。

二、新房

1、供应量增多。前期供应累积,预计2017年新房供应量会有所增加。

2、价格维稳。在限价的背景下,2017年入市项目的价格会偏低,整体价格走势维持稳定状态。

三、二手房

1、价格高位调整。二手买卖市场将参照新房市场的走势来调整。

2、成交量小幅下滑。由于税费增高叠加政策扰动,二手市场的投资空间变窄,导致成交受阻,成交量将会出现小幅下滑。

3、租赁市场向好。因政策打压,投资需求由短期低吸高抛赚取买卖差价转向长期持有获得租金回报。

四、办公市场

关内高端项目与关外低价项目同时满足不同客户群的差异化需求,深圳总部经济利好大宗交易。

———长期———

一、长期来看还是乐观向上

深圳经济成功转型、外来人口多且大多无房、同时深圳地域面积小,深圳楼市仍具有良好的基本面支撑。

长期来看,随着深圳经济产业发展及由此带来的人口流入、收入增长,使得城市的楼市前景依然可期。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析