中商情报网讯:国内油脂、油料价格上涨,国际市场价格下跌。国内市场,新季花生品质较好,价格有望继续上行。随着气温降低,油脂消费进入传统旺季,需求有所好转,有利于支撑食用植物油价格上行。国际市场,加拿大油菜籽出口需求疲软,预计价格延续弱势震荡。

(一)国内食用油籽、油脂价格均上涨。受双节备货需求增加影响,压榨企业原料采购需求较为旺盛、开工率较高,带动油菜籽价格稳中有涨。今年花生陆续上市,品质较好,价格明显上涨。9月份,湖北地区油菜籽进厂价每斤2.35元,环比涨0.4%,同比跌10.3%;山东地区二级花生仁批发价每斤3.78元,环比涨5.3%,同比涨18.9%。国内油脂价格明显上涨。9月份,山东四级豆油出厂均价每吨5989元,环比涨2.9%,同比涨7.1%;天津港24度棕榈油到港价每吨4845元,环比涨1.1%,同比涨0.4%;湖北四级菜籽油出厂价每吨7628元,环比涨1.7%,同比涨15.0%;山东一级花生油出厂价每吨13000元,环比涨1.0%,同比持平。

(二)国际市场油菜籽、油脂价格下跌。受出口需求持续疲软影响,加拿大油菜籽价格继续下跌。本月原油价格先涨后跌,影响全球油脂价格走势总体偏弱。中美经贸关系略有缓和,中国排除自美国采购大豆和猪肉等农产品的加征关税,大豆进口量预期增加,油脂进口量预期相应下调。棕榈油方面,马来西亚处于增产季,但出口市场总体需求疲软,价格小幅下跌。9月份,加拿大油菜籽CNF均价(离岸价+运费)每吨401美元,环比跌0.5%,同比跌11.5%;南美豆油CNF均价每吨724美元,环比跌0.1%,同比涨3.9%;马来西亚24度棕榈油离岸价月均价每吨538美元,环比跌0.7%,同比跌4.6%。

(三)国际市场油菜籽价格低于国内,内外价差与上月持平。9月份,9%关税下的加拿大油菜籽到我国口岸的税后价格每斤1.76元,比国内油菜籽进厂价每斤低0.59元,价差与上月持平;美国墨西哥湾豆油离岸价每吨630美元,折人民币每斤2.23元,比国内销区豆油价格低0.76元,价差比上月扩大0.05元;山东口岸的进口豆油税后价每斤3.11元,比当地国产豆油出厂价每斤高0.12元。

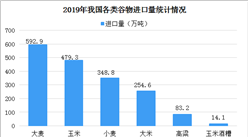

(四)1-8月累计,食用油籽进口减少,食用植物油进口大幅增加。据海关统计,8月份我国进口食用油籽973.46万吨,环比增8.9%,同比减1.6%;进口食用植物油107.44万吨,环比增1.3%,同比增49.9%。1-8月累计,我国食用油籽进口5987.70万吨,同比减10.0%,进口额248.58亿美元,同比减15.4%;食用植物油进口705.49万吨,同比增42.4%,进口额45.12亿美元,同比增21.0%。其中,油菜籽进口218.80万吨,同比减33.7%,主要来自加拿大(占91.6%)、俄罗斯(占5.7%)、蒙古(占1.7%);棕榈油进口461.62万吨,同比增43.7%,主要来自印度尼西亚(占70.4%)、马来西亚(占29.4%);豆油进口51.52万吨,同比增75.5%;菜籽油进口98.69万吨,同比增18.4%;豆粕进口0.64万吨,同比减45.3%;菜粕进口101.73万吨,同比增14.4%。

(五)全球食用油籽、植物油库存消费比均下降。据美国农业部9月份预测,2019/20年度,全球油籽产量5.79亿吨,比上年度减3.5%;消费量5.94亿吨,比上年度增1.7%;贸易量1.73亿吨,比上年度增1.2%;期末库存1.14亿吨,比上年度减13.0%;库存消费比19.3%,比上年度下降3.1个百分点。全球食用植物油产量2.08亿吨,比上年度增2.0%;消费量2.05亿吨,比上年度增2.5%;贸易量8789万吨,比上年度增3.2%;期末库存2078万吨,比上年度减4.5%;库存消费比10.1%,比上年度下降0.8个百分点。

(六)预计国内油籽价格稳中有涨,油脂价格小幅震荡。国内市场,随着双节备货需求逐渐进入尾期,市场原料需求短期内有所减少,但考虑到油菜籽市场现货余量较少,预计油菜籽价格以稳为主。新季花生陆续上市,品质较好,后期价格上行动力较强。随着气温降低,油脂消费进入传统旺季,需求较前期有所回升,有利于支撑食用植物油价格。近期中美经贸摩擦略有缓和,美国大豆预期进口增加,将替代部分油脂进口需求。综合供需基本面和政策因素,预计国内油脂市场价格小幅震荡。国际市场,加拿大油菜籽出口需求疲软,价格预计延续弱势震荡。全球食用植物油供应总体充裕,油脂价格上行动力不足,后期价格走势主要受原油价格以及主要进出口国家贸易政策影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析