(3)亚洲市场

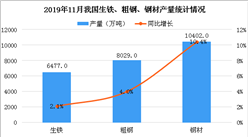

11月,CRU亚洲钢材价格指数为162.5点,环比下降8.4点,降幅为4.9%,较上月加大3.6个百分点。11月份,日本制造业PMI为52.2%,环比下降0.7个百分点;中国制造业PMI为50.0%,环比下降0.2个百分点;韩国制造业PMI为48.6%,环比下降2.4个百分点。本月远东市场钢筋、中厚板价格保持平稳,其他品种价格均继续下降,但环比降幅均较上月收窄。(见下表)

远东市场钢材到岸价格变化情况表

单位:美元/吨

| 项目 | 11月 | 10月 | 环比上升 | 环比升幅% | |

| 本月 | 上月 | ||||

| 钢 筋 | 520 | 535 | -15 | -2.80 | 0 |

| 小型材 | 550 | 565 | -15 | -2.65 | -0.88 |

| 线 材 | 555 | 575 | -20 | -3.48 | -0.86 |

| 型 钢 | 562 | 590 | -28 | -4.75 | -0.84 |

| 中厚板 | 620 | 620 | 0 | 0.00 | 0 |

| 热轧带卷 | 530 | 570 | -40 | -7.02 | -2.56 |

| 冷轧带卷 | 587 | 625 | -38 | -6.08 | -1.57 |

| 热浸镀锌 | 635 | 670 | -35 | -5.22 | -2.19 |

四、后期钢材市场价格走势分析

受钢价下行、需求减弱、供暖季限产措施调整以及中美贸易摩擦等因素影响,预计后期国内市场供需呈基本平衡态势,钢材价格将呈小幅波动走势。

1、国民经济稳中有进,钢材需求有望保持平稳

今年以来,世界经济缓慢复苏,增长动力有所减弱。我国经济运行总体平稳,增长速度保持在合理区间,呈现出稳中有进的发展态势。受国际政治、经济形势变化和自身结构调整的影响,经济下行压力也有所加大。为保持经济平稳运行,国家将出台一系列“稳增长”政策措施。从用钢行业情况看,固定资产投资仍将保持相当规模,补短板基建投资陆续落地,钢材需求有望保持总体平稳的态势。

2、供需平衡态势相对脆弱,供大于求局面未根本改变

随着去产能、取缔“地条钢”等政策边际效应逐步递减,钢材市场供大于求局面又有所显现。一方面,供暖季限产不再“一刀切”,钢铁产能释放保持高水平,供给端压力较大。另一方面,受房地产投资增速回落、中美贸易摩擦等因素影响,下游钢材需求有所放缓。同时,钢材社会库存已降至年内最低水平,供应链上的钢厂、直供户、经销商抵抗价格下跌的能力有所增强。总体来看,后期钢材价格难以大幅上涨和下降,将呈小幅波动走势。

3、钢材库存持续回落,后期市场预期较弱

随着市场进入需求淡季,钢材库存继续呈下降趋势。11月末,钢材社会库存降至969万吨,是今年以来的最低水平。进入12月份,第一周库存继续下降至940万吨,第二周小幅回升至945万吨,但增长部分主要是钢筋和线材,中厚板、热轧板卷和冷轧板的库存量仍在下降。预计12月末钢材社会库存会维持较低水平。钢材库存持续回落,显示市场预期较弱。(见下表)

全国主要市场钢材社会库存量变化情况表

| 时间 | 库存 (万吨) | 比上年末 增减 | 比上年末% | 比上月 增减 | 月环比% | 上年 同期 | 同比 增减 | 同比% |

| 11月末 | 969 | 175 | 21.97 | -12 | -1.24 | 836 | 133 | 15.88 |

| 12月14日 | 945 | 151 | 19.02 | -23 | -2.42 | 773 | 172 | 22.22 |

后期市场需要关注的主要问题:

一是市场进入需求淡季,供给端压力仍较大。受钢铁行业效益良好的影响,今年钢铁产能释放有所加快,新增产能对市场供需平衡产生了较大影响。11月份粗钢日产虽环比有所下降,但总体水平仍然较高。钢铁企业应根据市场需求组织生产,维护市场平稳运行。

二是铁矿石价格不降反升,与钢价走势背离。进入12月份,钢材价格总体呈小幅波动走势。12月第二周CSPI钢材价格综合指数为106.78点,比上周下跌1.39%。而同期CIOPI进口铁矿石价格升至67.29美元/吨,比上周上涨1.33%,与钢材价格走势背离,对钢铁企业利润空间形成挤压。

三是中美贸易摩擦持续发酵,对钢铁下游行业的影响逐渐显现。下半年以来,全国钢材出口总体呈下行趋势。11月份,全国钢材出口数量为530万吨,环比下降3.7%,同比下降0.9%。中美贸易摩擦对钢铁下游行业的影响逐步显现,钢铁企业要认真分析出口形势,采取积极措施,努力保持出口渠道和市场份额。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布