二、医药行业趋势分析:四大领域引领发展

预计健康中国2020实现时,中国大健康产业总规模将达到GDP的8%,总量突破8万亿元,总规模将是现在的2倍。而其核心层医疗产品领域将重点发展四大类产品:生物药、化学药、医疗器械以及中药。

数据来源:中商产业研究院整理

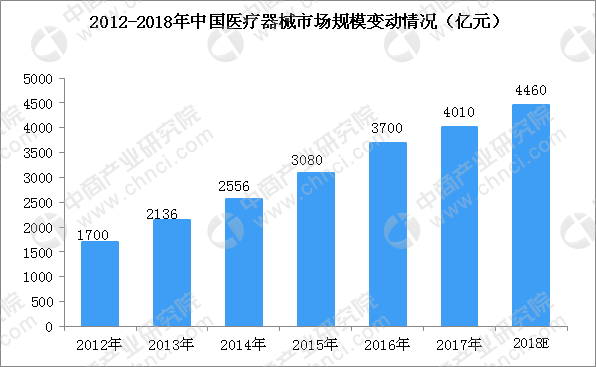

1.医疗器械市场高速增长

随着我国居民生活水平的提高和医疗保健意识的增强,医疗器械产品需求持续增长。受国家医疗器械行业支持政策的影响,国内医疗器械行业整体步入高速增长阶段。2012年,我国出台《医疗器械科技产业“十二五”专项规划》重点开发一批国产高端医疗器械,形成进口替代,自此拉开我国医疗器械国产化的序幕。

2018上半年,全球医疗器械行业保持稳定增长,随着老龄化趋势以及现代生活习惯引发的疾病的日益普遍,市场对创新型医疗器械产品的需求持续增长。数据显示,中国医疗器械市场销售规模由2001年的179亿元增长到2015年的3080亿元,剔除物价因素影响,15年间增长了约17.21倍。2016年中国医疗器械市场总规模约为3700亿元,比2015年度的3080亿元增长了620亿元,增长率约为20.1%。其中,医用医疗器械市场约为2690亿元,约占72.70%;家用医疗器械市场首次突破千亿元大关,约为1010亿元,占比27.30%。

到2017年末中国医疗器械市场规模超4000亿元,预计到2018年全国医疗器械市场规模将近4500亿元。未来,医疗器械行业将从“百花齐放”向更加集中的方向发展,国内医疗器械产业并购需求旺盛,行业也将迎来寡头,产业整合是未来发展的必然方向。

数据来源:中商产业研究院整理

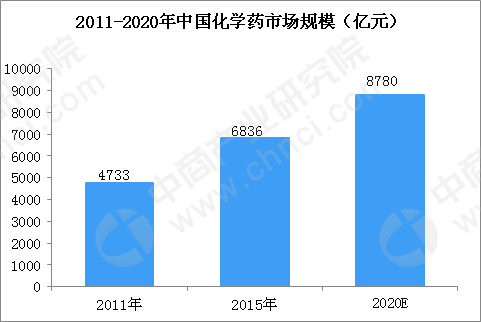

2.化学药领域市场份额最大

在医药制造业市场规模不断扩大的大背景下,我国化学药品制剂制造行业市场规模也呈现逐年扩大的趋势。数据显示,2015年中国化学药市场规模为6836亿元,占医药市场的56%。2011-2015年,中国化学药市场规模的复合增长率为9.6%,快于GDP的增速,慢于整个医药行业的增速。在“十三五”期间,中国化学药市场依然会以较快的速度发展,到2020年,市场规模将会达到8780亿元,复合增长率为5.1%。2020年,化学药市场的销售额将会占整个医药市场的49%,市场占比将会减小。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布