二、国内市场钢材价格变化因素分析

10月份,主要用钢行业保持增长,钢材需求总体平稳。钢铁生产保持较高水平,市场供需基本平衡,钢材价格窄幅波动,总体较为平稳。

1、主要用钢行业保持增长,钢材需求总体平稳

据国家统计局数据,1-10月份,全国固定资产投资(不含农户)同比增长5.7%,增速比1-9月份加快0.3个百分点。其中基础设施投资同比增长3.7%,增速比1-9月份提高0.4个百分点;全国房地产开发投资同比增长9.7%,增速比1-9月份回落0.2个百分点。其中房屋新开工面积增长16.3%,增速回落0.1个百分点;10月份,规模以上工业增加值同比增长5.9%,比9月份加快0.1个百分点。其中通用设备制造业增长6.8%,专用设备制造业增长8.1%,铁路、船舶、航空航天和其他运输设备制造业增长5.0%,电气机械和器材制造业增长6.8%,计算机、通信和其他电子设备制造业增长14.6%,电力、热力生产和供应业增长5.9%。从总体情况看,固定资产和房地产投资、主要用钢行业保持增长,钢材需求总体平稳。

2、粗钢日产环比下降,产能释放保持较高水平

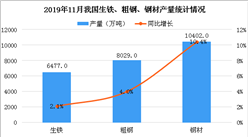

据国家统计局数据,10月份,全国生铁、粗钢、钢材(含重复材)产量分别为6774万吨、8255万吨和9802万吨,分别同比增长7.3%、9.1%和11.5%,增速分别较上月提高2.9、1.6和1.7个百分点;全国日均粗钢产量为266.29万吨,环比减少3.21万吨,下降1.2%。粗钢日产虽略有下降,但仍是历史第三高水平;全国出口钢材550万吨,进口钢材114万吨,净出口钢材折合粗钢454万吨,环比下降8.1%;按日历天数计算,10月国内市场粗钢日均供给量为251.63万吨,环比减少0.55%,同比增长9.1%。虽然粗钢日产水平环比下降,但产能释放仍较快。

3、原燃材料价格均有所上升,进口矿价格升幅较大

据钢铁协会监测,10月末,国产铁精矿和进口铁矿石价格均继续上升,环比升幅分别为3.39%和9.37%,升幅分别较上月加大1.19和5.74个百分点;炼焦煤和冶金焦价格环比由降转升,升幅分别为2.12%和1.93%;废钢价格环比继续上升,升幅为1.12%,升幅较上月收窄1.56个百分点。从同比情况看,进口矿价格上升27.54%,国产铁精矿价格上升10.91%,炼焦煤价格上升7.58%,冶金焦和废钢价格分别上升30.55%和46.83%,总体仍处于高位。(见下表)

主要原燃材料价格变化情况表

| 项目 | 单位 | 10月末 | 9月末 | 环比升降 | 升降幅度% |

| 国产铁精矿 | 元/吨 | 671 | 649 | 22 | 3.39 |

| 进口矿(CIOPI) | 美元/吨 | 74.24 | 67.88 | 6.36 | 9.37 |

| 炼焦煤 | 元/吨 | 1588 | 1555 | 33 | 2.12 |

| 冶金焦 | 元/吨 | 2487 | 2440 | 47 | 1.93 |

| 废 钢 | 元/吨 | 2709 | 2679 | 30 | 1.12 |

三、国际市场钢材价格继续下降,降幅略有收窄

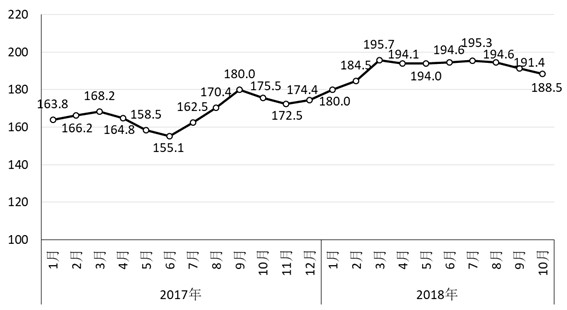

10月,CRU国际钢材综合价格指数为188.5点,环比下降2.9点,降幅为1.5%,较上月收窄0.1个百分点;与上年同期相比上升13.0点,升幅为7.4%。(见下图、下表)

CRU国际钢材综合价格指数走势图

CRU国际钢材价格指数变化表

| 项目 | 10月 | 9月 | 环比升降 | 升降幅% | 上年同期 | 同比升降 | 升降幅% |

| 钢材综合 | 188.5 | 191.4 | -2.9 | -1.5 | 175.5 | 13.0 | 7.4 |

| 长 材 | 194.0 | 194.2 | -0.2 | -0.1 | 189.9 | 4.1 | 2.2 |

| 板 材 | 185.8 | 190.1 | -4.3 | -2.3 | 168.3 | 17.5 | 10.4 |

| 北美市场 | 211.8 | 217.4 | -5.6 | -2.6 | 170.3 | 41.5 | 24.4 |

| 欧洲市场 | 195.6 | 196.9 | -1.3 | -0.7 | 187.9 | 7.7 | 4.1 |

| 亚洲市场 | 170.9 | 173.1 | -2.2 | -1.3 | 171.6 | -0.7 | -0.4 |

1、长、板材价格均继续下降,板材降幅高于长材

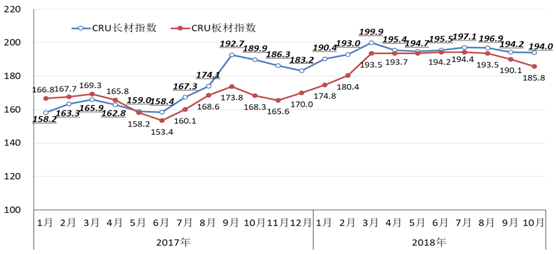

10月,CRU长材指数为194.0点,环比下降0.2点,降幅为0.1%,较上月收窄1.3个百分点;CRU板材指数为185.8点,环比下降4.3点,降幅为2.3%,较上月加大0.5个百分点,比长材降幅高2.2个百分点;与上年同期相比,CRU长材指数上升4.1点,升幅为2.2%;CRU板材指数上升17.5点,升幅为10.4%。(见下图)

CRU国际长材和板材价格指数走势图

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布