另一方面,音乐产业中的数字音乐发展最为迅猛。在数字音乐不断兴起的今天,加之知识版权意识越来越强烈,并且国家各类政策保护。在这类因素的影响下,数字音乐付费市场又逐渐形成十分庞大的竞争市场。而越来越多的音乐用户愿意为正版数字音乐付费,使得中国数字音乐产业迎来新的发展机遇。近年来,中国手机音乐客户端用户规模的快速增长,但随着人口红利逐渐消退,用户规模整体以趋于饱和,多家厂商开始进行版权资源的布局。国内数字音乐行业已形成腾讯、阿里、网易三足鼎立的格局。

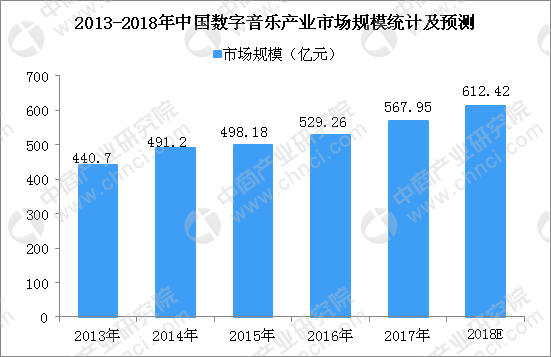

2013-2017年国内数字音乐产业市场规模不断增长,2016年产业规模首次突破500亿元,同比增长6.2%。受益于音乐用户的快速增长,数字音乐产业中PC端与移动端的总产值达到143.26亿元,同比增长39.36%。电信音乐增值业务产值约386.66亿元,同比降低3%,但新增4G音乐的多媒体流量业务、数字音乐平台的多元化盈利模式成为年度亮点。随着三大音乐平台音乐版权的共享,更大程度上丰富了各自音乐平台的歌曲,将进一步推动数字音乐的发展。预计到2018年我国数字音乐市场规模有望达到600亿元以上。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2018-2023年中国音乐产业市场前景及投融资报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布