二、需求延续回升势头

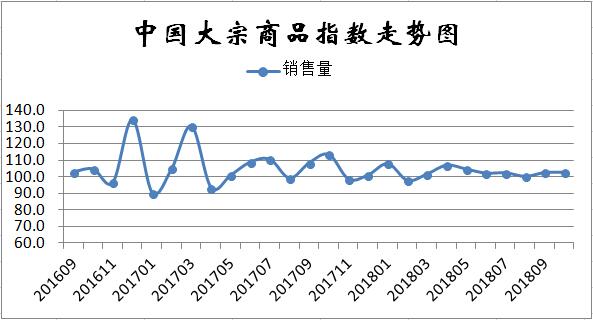

2018年10月份,大宗商品销售指数为102.7%,较上月上升0.2个百分点,为近五个月以来的最高,显示随着天气好转,户外施工力度明显增强,终端采购补货需求释放,市场需求延续回升势头。据国家统计局数据显示,1-9月份全国房地产开发投资同比增长9.9%,增速比1-8月份回落0.2%,依然处于相对高位,其中分项新开工面积和土地购置面积均为增长。1-9月份全国基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.3%,增速比1-8月份回落0.9%,依然处于较低水平。年内基础领域建设补短板是经济工作重点之一,国家会陆续加大对基建项目投入,一大批高铁、轨道等项目获批。总的来看,11月份华东以及广大南方地区依然处于施工旺季,但受北方冬季降温工地需求下降影响,预计下月国内大宗商品市场整体需求会有所下滑。

1、钢铁销售明显回暖

2018年10月份,钢铁销售指数止跌反弹至104.3%,升至近六个月以来的最高,市场需求明显回升,企业接单量有所增长。10月份钢铁行业PMI新订单指数为52.3%,环比上升3.4百分点,重回50%的荣枯线以上。从市场情况来看,10月份秋高气爽,户外施工力度明显增强,国庆节后,终端采购补货需求量释放,市场成交明显好转。再加上当前市场资金面相对宽松,所以短期内需求表现也超出了此前市场的预期。北材资源尚未集中南下,导致下游用户的心态也有一定改善。从监测的沪市终端线螺采购数据来看,10月份沪市线螺终端日均采购量上升32.6%,较前几月有明显回升。不过,当前北方部分地区施工受天气降温以及采暖季停工,预计11月份国内钢市整体需求将有所回落。

2、铁矿石需求继续保持良好态势

2018年10月份,国内铁矿石销售指数为103.9%,较上月上升0.8个百分点,为近五个月以来的最高,显示国内铁矿石市场需求持续旺盛。10月份,钢铁行业PMI原材料采购量指数为61.8%,环比上升4.9个百分点,是2017年12月份以来的最高点,显示伴随着开工率的回升,钢厂对铁矿石进行明显补库。目前,大中型钢厂铁矿石库存已经达到28.5天,为2017年3月以来的新高。四季度环保限产力度趋严,钢厂开工率大概率回落,加上钢厂库存天数处于近两年来的高位,铁矿石需求预计走弱。

3、成品油需求增速持续回落

2018年10月份,成品油销售量较上月增加2.4%,但增速较上月减缓5.9个百分点,显示国内成品油销售持续大幅增长的局面有所改变,市场需求或将出现转向。10月份,国内多地气温有所回落,适宜的天气增加出行,加之国庆期间自驾游多,汽油终端需求支撑。柴油方面,因正值秋高气爽时节,户外工程、基建等终端用油单位开工率提升,且物流运输业需求平稳,因此柴油需求良好,部分地区秋收农忙持续,也对柴油需求有支撑,不过,今年的金九银十,在车市中并没有体现出来,反而有点提早进入冷冬的感觉。根据乘联会发布的数据,9月份我国汽车总体销量239万辆,同比下降11.6%,其中乘用车销量206万辆,同比下降12%。纵观后市,汽油终端需求会随着气温的降低而遇冷,加之汽车市场提前遇冷,销量同比下降,将使得汽油需求受抑。北方地区将逐渐开始置换负号柴油,后期天气变冷,户外工程、基建等工程的开工率高位水平或有所下降,终端需求用油或有下降,但月内有“双十一”物流将对柴油需求有提振。整体而言,11月份国内成品油需求增速或将继续回落。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布