4、有色金属销售减少

2018年8月份,有色金属销售量较上月减少1.3%,时隔五个月后再度显现下降趋势,市场淡季需求较为低迷。从市场情况来看,受价格走高的影响,下游终端采购积极性整体不高,观望情绪浓厚,和有色金属相关的产品产量均出现不同程度的下降。据国家统计局数据显示,7月份国内铜材和铝材产量分别为148.6万吨和413.8万吨,较6月份分别减少5.5%和7.4%;当月空调、电冰箱和洗衣机产量分别为1718.8万台、651.6万台和532.4万台,较6月份分别减少19.5%、14.0%和5.3%。不过,近期房地产市场表现良好给有色金属的需要带来一定的支撑,国家统计局数据显示,1-7月房地产开发投资同比增长10.2,增速较1-6月提高0.5%。1-7月房屋新开工面积同比增长14.4%,增速提高2.6个百分点。土地购置面积同比增长11.3%,增速比1-6月份提高4.1个百分点。土地成交价款增长21.9%,增速提高1.6个百分点。可以看出,房地产开发投资在7月份整体回暖,各项指标都有较为明显的增长,这也为后期市场需求回升带来了较强的动力。与此同时,8月份国家开始加大基础设施领域的补短板力度,一些路网建设,中西部区高铁投建、城市内轨道建设等加速上码。总的来看,国内货币政策表现宽松,下半年基础设施领域加大投入,房地产延续较好,由此可见,9月份有色金属终端采购需求有望转好。

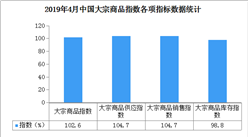

三、商品库存持续上升

2018年8月份,大宗商品库存量较上月增加1.7%,增速较上月加快0.7个百分点,显示商品库存持续累积,库存压力不断加大。各主要商品中,除成品油库存继续下降外,其余品种均呈现不同程度的上升,其中,钢铁和汽车库存止跌回升,原煤库存增幅进一步加大。

1、钢铁库存开始回升

2018年8份,钢铁库存指数止跌反弹,升至近五个月以来的高点,本月钢铁库存量较上月增加2.9%,显示因需求低迷,当前钢市库存开始积压。据西本新干线监测库存数据显示,截至8月30日,国内主要钢材品种库存总量为1000.85万吨,较7月末增加7.25万吨,增幅0.73%,较去年同期增加24.6万吨,增幅2.51%。本月主要是螺纹和热轧库存总体下降,线材、冷轧和中板库存略有增加。从钢厂库存来看,据中钢协数据显示,截止8月上旬末,重点企业钢材库存为1194.16万吨,比上一旬增加50.57万吨,增幅为4.42%。较7月上旬末增加36.7万吨,增幅为3.17%。较去年同期减少28.25万吨,降幅为2.31%。与去年同期相比较,全国钢材市场库存增加24.6万吨,钢厂库存减少28.25万吨,市场库存和钢厂库存合计较去年同期减少52.85万吨,而上月为减少70.02万吨。

2、原煤库存压力持续加大

2018年8月份,原煤库存指数为105.4%,该指数三连升至近七个月以来的高点,显示原煤库存持续增加,库存压力持续加大。从目前煤炭市场来看,主要呈现三个特点:一是近期重点煤矿库存开始增加。据统计,截止到8月20日,全国主要产煤省部分重点煤矿产量完成6991万吨,环比增加75万吨,增长1.1%,同比增加210万吨,增长3.1%,增加产量的企业集中于山西、陕西、黑龙江、内蒙古,煤炭生产情况已经持续好转;二是中转地港口库存缓慢回升,近日秦皇岛港口煤炭库存开始呈现回升态势。截至8月30日秦港存煤总量623万吨,较上周同期回升15万吨,涨幅为2.47%。随着天气好转,秦皇岛港口进出作业恢复正常,在无铁路例常天窗检修下,日均调进量环比上涨,带动港口整体场存缓慢回升;三是下游电厂煤炭供给充裕。监测数据显示,8月24日-8月30日,沿海六大电厂(浙电、上电、粤电、国电、大唐、华能)电煤平均库存总量1493.74万吨,较上周回升25.6万吨,涨幅1.74%。六大电厂平均日耗总量69.46万吨,较上周回落3.93万吨,跌幅为5.34%。截至8月30日,沿海六大电厂煤炭库存为1518.09万吨,日耗煤量69.19万吨,可用天数22.3天。本周随着气温降低,沿海六大电厂日耗持续位于68万吨附近运行,后续电厂机组陆续进入检修阶段,采购进程将继续放缓,预计短期电厂采购仍有刚需为主。从当前市场情况来看,目前各环节库存均较充足,且后续随着高温范围逐渐减退,下游耗煤需求将会转向回落,目前来看供需环境相对宽松。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布