虽然综合性医院为医疗体系中的中坚力量,每年承担了74%左右的诊疗任务和77%左右的住院任务,但在过去几年间专科医院出现了大幅增长,到2015年专科医院数量已达到6,023家,势必会造成专科医院对综合医院客源的分流。同时,分级诊疗的逐步实施也会减少综合医院的客源。

综合性医院如何判断其价值

2018年山西省省属企业下属医疗资产剥离共涉及126家医疗机构,包括5家三级医院,遍布于山西省各个市区。在众多的医疗资产中,创丰资本如何判断其商业价值?

综合性医院的商业价值在于其未来的盈利,而综合性医院营利能力简单来说由表及里分为四个层次:评估估值、过去经营三大指标、财务指标和一些非量化指标。

评估估值,即由评估机构给出得一个估值价格水平,是医院交易中最终价格的一个直接体现。另外,我们在统计了19个交易案例后发现,对于13家建院超过三年的综合性医院采用收益法进行估值,对于建院不超过3年的综合医院采用资产基础法进行估值,这也说明医院在未来创造现金流入的能力与其积淀有很大关系。

过去经营三大指标,包括:门诊量、年住院人次及手术台次。由于我国医院诊疗价格大部分都按指导价实施,所以在同一区域内单次门诊费用和人均住院费用相差并不大,通过门诊量、住院人次可大致估算出一个医院的收入水平。而手术台次是一个综合医院的医疗实力的体现。

综合医院的财务指标与企业的不同,综合医院的财务指标主要看药品、器械、医疗服务的收入及各自的占比。在实施“药品零加成”以前,普遍药品收入占医院收入50%以上,而医疗服务的占比则普遍低于40%甚至30%。最直接的体现即“以药养医”,医院成了药品的分销。而综合性医院的竞争实力在于其提供医疗服务的水平,而非药品销售的水平,所以,医疗服务收入占比间接体现了医院综合实力水平。

影响综合医院收入、各个收入占比、门诊量的深层因素在于医院本身的实力,具体体现在:特色科室、特殊牌照、专家人数、学科建设、医务人员水平等,这也是一家医院竞争力的核心所在。

投资机会

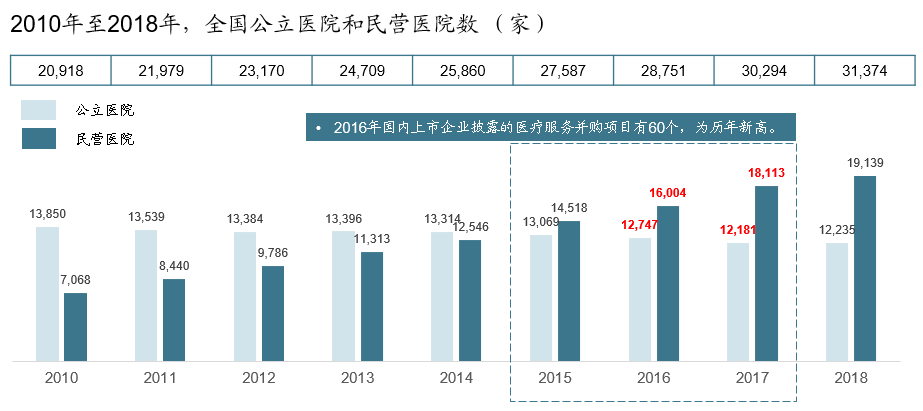

2010年至2018年,全国公立医院数不断减少,民营医院数不断增加,2015年民营医院数量首次超过公立医院,2017年底民营医院数量1.8万家,公立医院1.2万家。这一数字的背后是民营资本进入医院市场的直接反应,而民营资本进入的方式主要为两种:新建或收购。考虑新建医院品牌建设周期长导致投入资金量大、回收周期长等原因,直接收购医疗资产为较好的办法。

在目前国有下属企业医疗资产剥离的大背景下,综合性医院是否值得投资?创丰资本的判断是,由于剥离的综合性医院存在人员庞杂、土地确权、部分医院设备和管理较为落后等历史原因,同时受制于收入结构的改变、收入的单一性、改变营业性质使得税费的增加等因素导致综合性医院收入净利润偏低,目前剥离出的综合性医院需要结合自身资源谨慎投资。

通过对收购案例的统计分析,综合性医院的收购价格为上一整年度营业收入的0.8~1.58倍,而综合医院的净利率普遍在8~12%,有的甚至略有盈利或处于亏损。而且综合性医院的收入往往较为稳定,通过对20家三级、二级综合医院近三年的营业收入统计,15家综合医院的年复合营业收入为3.29%,即使考虑通过优秀管理团队、品牌等的注入来提升医院的综合实力,这也会需要较长的周期。所以,在已经不考虑资金成本的情况下,要想通过医院自身的营业收入和未来的增长来实现投入资金的回收往往需要较长时间。

根据普华永道公布的数据,2014年涉及公立医院并购金额为0,到2016年涉及公立医院并购达到74亿元,而收购者多数为医疗集团和药企。所以,收购综合性医院需要结合收购方本身的资源,考虑可以通过为综合性医院提供配套服务实现收入,或是通过二级市场来实现资本的溢价收入。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布