五、综合观点

上周申城钢价明显上涨,对于本周市场行情,提醒大家关注以下几个方面:

其一、需求因素。上周申城受台风影响雨水增多,终端户外需求难以释放,市场整体采购略显疲软。统计局数据显示,1-7月份房地产投资、新开工面积、土地购置面积等同比增长10.2%、3.0%、11.3%。1-7月份全国固定资产投资同比增长5.5%,环比1-6月份回落0.5%。下半年加大基建投资,铁路投资是重中之重,近期西藏、贵州、湖北等多地铁路项目获批,大批中西部铁路将加快上马,不少“十四五”项目也有望提到“十三五”进行建设。基于,房地产投资增速保持较好,中西部等多地铁路项目获批,有助市场信心继续增强。

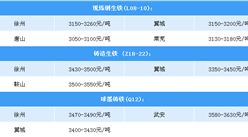

其二、供给因素。京津冀地区环保持续高压,汾渭平原11座城市全面环保督查。日前,唐山去产能首批淘汰钢铁134万吨,唐山丰南区钢铁企业限产提高至50%,禁止出现闷高炉代替停高炉。山西临汾市关停60%洗煤厂并已断电停产;山西太原8月15日至10月15日对焦化实行轮流限产;中央环保组进驻吕梁,要求孝义WH焦化提出月底关停计划,其余焦企限产均在20%左右;山西交通厅8月15日至年底,严查柴油货车和散装物料运输车污染;山东、西安等地相继出台保卫蓝天三年行动方案。江苏徐州地区焦企复产磕磕绊绊,江苏常州地区钢企依然限产50%;江西萍安钢厂7座高炉停产整顿尚未恢复。由此可见,环保督查更加严格,钢焦煤停限产增多,短期内市场供给压力趋紧。

其三、成本因素。上周国内焦化基本落实三轮上涨,累计涨幅300元/吨左右。临近周末,山西、山东等地部分焦化再次提涨100元/吨,第四轮提涨开启。随着环保组进驻汾渭平原11市,尤其加大对山西地区焦化限产,市场供应陡然紧张,焦企继续大幅提涨,下游钢企被动接受涨价。上周国内铁精粉行情同样受环保高压,实际产量周环比继续下降,市场惜售看涨心态增强,多地报价小幅见涨。进口矿市场虽出现涨后回调,但随着港口库存下降,以及成品材价格上涨,本周进口矿价格可能逐步企稳,并有可能小幅回升。总体来看,近期国家环保政策更加严格,国内焦化和矿山生产受限,本周原料成本价格将继续上涨。

综合概括而言,近期环保政策更加高压,唐山地区限产叠加去产能,汾渭平原众多焦企环保限产,江苏、江西和安徽等地部分钢企限产,焦碳价格多伦提涨,钢厂调价不断推涨。需求方面,房产投资增速较好,基建投资开始发力,多条高铁相继获批,提振市场信心。考虑环保高压供给偏紧,钢厂挺价意向坚决,基于此,对本周市场维持谨慎中偏乐观评价——红色预警。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布