通过冷库需求热图和冷库出租热图对比,可以看出国内冷库供需格局有以下特点:

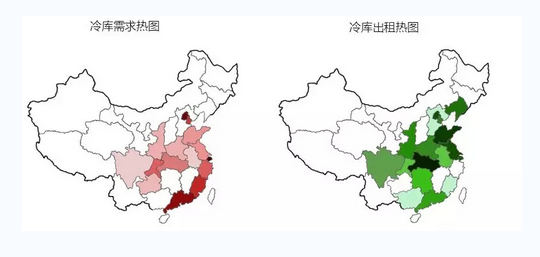

供需

北上广等城市供需两旺。

福建、浙江、贵州、河南等地需求旺盛且冷库存量不足。这些主要为二线省会城市,将面临新一轮经济的快速发展和消费升级,未来冷库市场将进一步扩大。

湖北、湖南、山东等省市冷库相对过剩。首先在冷库的经营方面,要找准定位做到差异化。其次冷库过剩不仅仅是因为需求少,也可能是因为冷库本身满足不了需求。

价格

北京独一档。北京冷库本来就相对紧缺,加上去年底开始的持续对非合规资质冷库的整顿关停,导致北京冷库资源紧俏,价格自然水涨船高;

上海、南京、广州、深圳、海口、昆明等地冷库价格相对较高。其中前四个属于典型的一线或准一线消费城市,随着政策环境趋紧,冷库价格将进一步上涨。后两个城市由于自然气候以及产地属性等因素,冷库价格也趋于高位。

大部分城市波幅不大,供需平衡。价格都在2.5-3元之间,但像杭州、天津、成都、重庆等城市,随着需求的增加,冷库价格有上涨空间。

少部分城市冷库价格不高。例如像银川、呼市、太原等,主要原因是消费升级速度相对较慢,经济水平一般,冷库市场不规范造成的。

冷库发展趋势

(1)降低风险合建合营冷库是趋势

合建、合营冷库可提高冷库经营抗风险能力,降低单方前期投资金额,实现双方优势互补,因此成为很多价值观相同的企业的选择。尤其是甲方客户第三方具备专业冷库运营能力的企业共同投资合营冷库,不仅能放心的存储货物,也能避免冷库前期招租不利带来的风险。

合建合营的方式不局限于双方共同出资,也可以是一方拿地一方投资等方式。

(2)目前现有多数冷库不能满足小散订单,需求弹性仓是趋势

据统计,越来越多的小批量订单对冷库需求旺盛,而它们的特性往往是碎片化的、无规律的,会随着季节、地域、订单等发生变化。

传统的冷库,由于单体库间大、操作系统落后、价格体系固定、增值服务手段少等原因,常常无法满足这类新增客户的需求。如果能够有效切入这类市场,是有效避免同质化竞争,提升冷库利润空间的好方式。

(3)盲目建冷库隐患大,大库定制化是趋势

据数据显示,今年以来新的冷库项目数量不少,而且很多都是上万吨体量,前期投资成本巨大。但部分冷库由于建设之前调研不足,功能定位不明确,有缺乏意向客户,导致建成之后面临严峻的招商问题。

反观一些后期运营比较好的冷库,则在前期对客户和冷库定位考虑比较充分。冷库的建设要参考城市需求、产地销地、流通节点、潜在客户类型等多个因素,最好是定制化,切不可盲目建造。

更多材料及分析均来自中商产业研究院发布的《2018-2023年中国冷库市场前景及投资机会研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布