2.上游设备、试剂耗材生产商情况

设备、试剂是基因检测产业链基础。其中测序仪、数字PCR检测仪等设备是生产商收入平台,实际创造利润的是与设备相配套的试剂。中国市场上约有1000多台二代测序仪,大多来自Illumina和ThermoFisher这两家跨国公司。据悉,2013年两家公司占有测序仪市场超过90%的份额,处完全垄断地位。2014年Illumina试剂提价,曾导致华大基因利润急速下滑,年底其净利润增长率为-79.3%,可见上游设备生厂商对中游服务提供商的影响力。

3.中游整体市场规模、市场竞争情况

与由跨国厂商垄断的产业链上游相比,基因检测产业链中游整体竞争更为激烈,除华大基因、贝瑞基因等头部公司因在检测样本量上居于领先地位,毛利率基本维持在50%以外,目前许多公司整体盈利水平低于上游设备、试剂生产商。但从市场容量来看,基因检测服务因直接面向医疗机构、个人、科研机构、制药公司等用户,其整体市场规模较大。

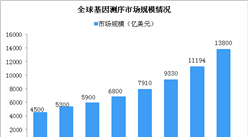

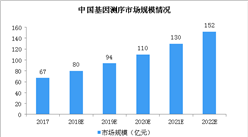

数据来源:中商产业研究院整理

4.产业链下游情况

基因测序下游用户端决定了中游基因检测服务细分领域市场规模。按照基因检测技术应用场景,基因检测服务也可划分为科研级基因检测、临床级基因检测、消费级基因检测。相应地,其分别面向科研级市场、临床级市场和消费级市场。

科研级市场用户主体为科研机构和制药公司,由于每年科研经费总量是固定的,国内药企新药研发起步不久,这些都限制了科研级基因检测的市场容量和发展空间。而临床级市场用户主体为医疗机构和患者,其对疾病治疗的需求比较稳定,因而最具发展潜力。

更多内容请参考中商产业研究院发布的《2018-2023年中国基因测序行业市场前景及投资机会研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布