中商情报网讯:中国卫生总开支由2013年的31669亿元至2017年的47031亿元,复合年增长率为10.4%。受中国经济增长及公众健康意识增强的推动,中国卫生总开支预期到2018年将达到突破5万亿元。

中国一直不断升级其制造行业,力求成为全球领先的制造基地。中国政府推行的《中国制造2025》战略已明确医疗公司为中国创新的先行者。能够提升研发能力并处理价值链复杂性的公司预期将在全球市场中建立品牌认知度。

中国政府旨在于2020年前让全体中国公民享有医疗服务。为达到这一目标及深化中国医疗体制改革,中国政府已发布《健康中国2030》及《医疗系统改革十三五计划》等一系列政策。根据这些政策,中国政府寻求建立着重于医疗技术创新的全面医疗体制。此外,根据《健康中国2030》,中国政府旨在确保全体中国公民的健康指数在2030年之前可比肩发达国家的水平。

此外,医疗机构数目增加以及公众健康意识增强推动需求不断增长;因老龄化人口数目增加及该等群体更容易发生慢性疾病及伤害,导致对高压造影的需求日益增加;中国政府致力于强化耗材的一次性使用,以防止交叉感染及传染。这些有利因素会推动中国医疗器械行业的增长,尤其是中国医疗耗材行业。

高压造影通常在普通造影手术无法产生足够清晰或准确的图像时使用。为进一步提高造影质量,医务人员将造影剂注入患者体内,从而增强图像的可见度和清晰度。高压造影市场包含高压注射器市场、高压造影耗材市场和造影剂市场。

高压注射器用于高压造影的造影剂注射。高压造影耗材是用于将造影剂注入患者体内的医疗设备,包括高压造影针筒、压力连接管及相关附件。

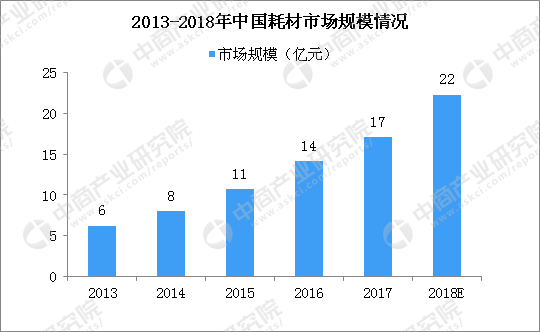

中国高压造影耗材市场按销售收入计由2013年的6亿元增至2017年的人民币17亿元。2018年市场按销售收入计预期将22亿元。

数据来源:中商产业研究院

中国高压造影耗材行业发展有利因素:

1、高压造影的使用不断增长

受中国老龄化人口以及肿瘤和心血管疾病的死亡率不断攀升所推动,中国高压造影的使用在过去五年有所上升。2013年至2017年间,高压造影总数由2013年的42.5百万次增至2017年的87.4百万次,复合年增长率为19.7%。该数字预期进一步增加至2022年的193.7百万次,复合年增长率为17.2%。2013年至2017年间,CT高压注射器的总数由16089台增加至28637台,复合年增长率为15.5%;而MR高压注射器的总数由5880台增加至7,418台,复合年增长率为6.0%。随着中国医疗器械行业的发展,医疗造影手术的渗透率预期将提高,并将推动对高压造影耗材的需求。

2、高压造影耗材的低渗透率

中国高压造影针筒的渗透率与美国等较发达国家相比相对较低。例如,尽管美国的人口比中国少,2017年美国使用的高压造影针筒约为30百万套,而中国仅消费13百万套;

3、政府加强实施对重复使用医疗耗材的禁令

中国的部分医院重复使用高压造影耗材以节约成本。中国政府已提出对重复使用「一次性」医疗器械(尤其是高压造影耗材)相关的感染及传染风险的关注。中国政府可能更严格地执行重复使用高压造影耗材的禁令,这进而会推动对高压造影耗材的需求;

4、患者的购买力及人均医疗保健支出不断提高

受患者购买力及中国公民健康意识增强所带动,中国人均医疗保健支出由2013年的2290.2元上升至2017年的3336.6元,复合年增长率为9.9%。该支出预期增至2022年的5079.4元,自2017年起复合年增长率为8.8%。

更多资料请参考中商产业研究院发布的《2018-2023年中国高压造影耗材市场前景调查及投资机会研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布