1月份进出口数据双双超出市场预期,按美元计价中国1月出口同比11.1%,前值10.9%;进口同比36.9%,前值4.5%。1月份贸易顺差压缩至203亿美元,明显低于去年同期。从数据上看,大宗商品进口的量价齐升对于整体进口增速的贡献较大,同时下游工业品,工业设备的进口增速也较高。进口增速的大幅上升导致贸易顺差明显压缩,中国仍通过自身的进口对全球经济有明显的拉动作用。1月份全球经济共振以及全球PMI上升有不少是中国的贡献。未来中国总需求及原材料供给能力的变化将对全球贸易格局产生影响。后续要关注金融防风险、居民控杠杆、供给侧改革边际弱化是否会导致进口增速放缓。

资金方面,本周五(2月9日)央行不开展公开市场操作,为连续第十二个交易日暂停逆回购,当日公开市场无资金到期,实现零投放零回笼。本周央行公开市场全停,2200亿元逆回购到期后实现净回笼。目前货币市场保持较为宽松的局面,隔夜资金充裕,跨春节资金需求增加。央行表示,近期除普惠金融定向降准释放长期流动性约4500亿元外,全国性商业银行从1月中旬开始陆续使用期限为30天的临时准备金动用安排(CRA)。目前CRA使用已达高峰,累计释放临时流动性近2万亿元,满足了春节前现金投放的需要。春节后,CRA到期与现金回笼节奏大体同步,银行体系流动性将保持合理稳定。

五、综合观点

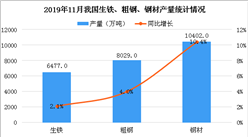

本周国内钢价稳中有涨,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。本周是春节前最后一个完整的交易周,在上半周工地仍有零星成交,部分散户也在补充冬储资源,下半周成交则处于全面停滞状况,市场沉浸在浓浓的节日氛围中。下周商家将全面放假,市场也将全面进入有价无市局面。

其二、供给因素。近两周社会库存累库节奏明显加快,目前的螺纹社会库存已经超过去年春节前一周的水平约50万吨,但螺纹钢厂库存较去年春节前一周仍低约40万吨,整体库存水平按阴历口径同比基本持平。按照目前的库存累积幅度,年后的库存高点很可能会超过去年,将对节后库存消化形成一定压力。不过目前市场对于河北地区钢厂限产延长仍有预期,加之近期钢厂安全事故较多,安全生产检查加码,年后市场也依然存在供应偏紧预期。

其三、成本因素。本周国内焦炭价格止跌企稳,铁矿石价格上涨,钢厂利润变化不大。近期钢材利润连续回升,部分钢厂为春季复产仍有补库需求,有助于铁矿石、焦炭价格企稳回升。而2月份钢厂合同通过冬储等方式基本已组织出去,加上近期检修偏多,钢厂方面销售压力不大,钢厂库存向社会库存快速转移,钢厂挺价对市场整体走势仍有支撑。

综合概括而言,下周四即将迎来农历新年,市场已沉浸在浓浓的节日氛围中,年前现货价格已不会再有波动。值得关注的因素一是当前的库存水平按阴历口径已超过去年同期,年后的库存高点会否会超过去年水平;二是钢厂2月份订单普遍组织较好,钢厂没有销售压力,会否持续挺价;三是环保治理力度继续加码,河北地区钢厂限产会否延长;四是近期国内外金融市场剧烈波动,对年后大宗商品走势可能会形成影响。整体看年后市场依然存在诸多不确定性,需要进一步观察。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)