三、中国汽车零部件行业市场规模分析

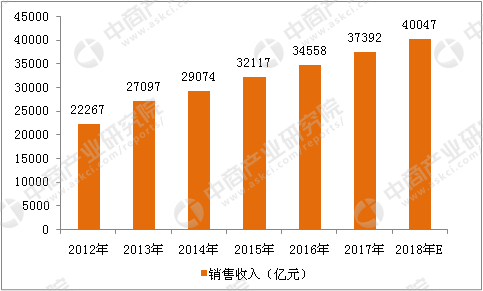

根据中国汽车工业协会统计数据显示,2015年,我国汽车零部件制造企业销售收入32117亿元,同比增长10.47%。预计2018年我国汽车零部件市场营业额增速将达到7.1%,营业额预计将达到40047亿元。2012年至今,我国零部件制造业产值占汽车总产值的比重保持在40%左右。

2012年-2018年中国汽车零部件企业销售收入情况

数据来源:中国汽车工业协会、中商产业研究院

受益于产业政策的支持以及汽车零部件采购的全球一体化,我国汽车零部件的出口快速增长,且主要出口的国家和地区为工业发达的美国、日本和欧盟等。根据中国汽车工业协会的统计数据,我国的汽车零部件出口金额由2006 年的192.48亿美元上升至2016年的645.73亿美元。

2012年-2018年我国汽车零部件的出口情况

数据来源:中国汽车工业协会、中商产业研究院

经过几十年的发展,我国汽车行业已经建立起较为成熟的产业配套体系和庞大的销售网络。但发展过程中“重整车轻零件”的政策倾向,使得零部件企业长期以来陷入技术空心化的发展危机。大量中小规模零部件供应商面临产品线单一、技术含量低、抵御外部风险能力弱等困境。近几年原材料和人工成本的大幅攀升更是加速侵蚀依靠低价竞争的中小规模汽车零部件企业利润空间。2015 年发布的纲领性文件《中国制造2025》明确指出,作为制造业支柱产业的汽车行业将不再以产能和规模扩张作为首要发展目标,而是将锻造核心竞争力、提升自主整车和零部件企业引领产业升级和自主创新能力摆在首要位置。因此,从国家政策导向来看,未来我国汽车零部件行业发展显著滞后于汽车整车行业的发展现状将发生持续改善,汽车零部件行业存在较大的发展空间。

四、我国汽车零部件行业竞争格局分析

近几年来,我国汽车产销排名连续稳居世界第一,然而整车市场的火爆却难掩零部件产业相对弱小的尴尬。据统计,国内占据89%以上市场份额的零部件企业是民营企业,多数销售收入在1亿元以下,市场份额的过于分散无形间削弱了中国零部件产业的整体竞争力。在这种情况下,电装、博世、德尔福等国际汽车零部件巨头却在加快分食中国市场的步伐。

一直以来,外资企业在中国汽车市场一直把持着汽车核心零部件的大部分供应,而自主品牌零部件企业只能选择在“后市场”发力。随着国内车企对核心零部件研发技术的初步掌握以及国外汽车市场的下滑,外资巨头已经把目光投向了中国的汽车“后市场”,并开始渐次发力。早在2008年,固特异就开始在中国的零售店销售杜邦、德尔福、壳牌等公司的产品,75%以上的销售收入由汽车服务贡献。博世、美国辉门公司、日本澳德巴克斯等国际汽车零部件巨头也加速在华扩张。

中国大型整车生产企业汽车零部件自给率较高(超过70%),零部件供应主要来自于旗下的全资、控股或参股子公司,对专业汽车零部件生产企业依赖较低。近年随着汽车零部件专业化供应体系的形成,专业化、规模化的汽车零部件企业逐渐成为整车生产企业的重要战略合作伙伴。目前,中国汽车零部件企业主要销售渠道包括整车配套市场、维修市场和出口市场,其中,配套市场是大型汽车零部件生产企业的主要目标渠道,通过自身在规模、技术、品牌、资金、管理等方面的优势,与整车生产企业建立稳定的合作关系,塑造竞争优势。对于规模、资金、技术实力较弱的生产厂商,只能通过OEM模式为国内外大型零部件企业代工生产,产品销售以维修市场为主,渠道稳定性较差。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布