第四章 如日方升

导语:对比美日韩等医疗美容市场相对成熟的国家,中国医美市场无论是从医生数量、求美者数量还是品牌数量上看,都还处于发展阶段,未来进步空间巨大

1、比照美日韩等整形发达国家,5倍发展空间,潜力巨大未来的增长空间

导语:对比美日韩等发达国家10%左右的渗透率,中国仅有2%!预计到2020年,我国医疗美容行业市场规模将达到4640亿!

渗透率

对比美日韩等医美市场成熟国家10%左右的渗透率,中国医美市场渗透率仅在2%左右,有着5倍的发展空间!可喜的是预计到2020年,我国医疗美容行业市场规模将达到4640亿!

2、35岁以上人群医美渗透率0.2%,需求未完全释放

导语:在医美市场发展成熟的美国,消费群体主要集中在35岁以上女性,且该年龄段渗透率超过13%。而中国35岁以上消费人群仅占12%,渗透率更是低至0.2%!

35岁

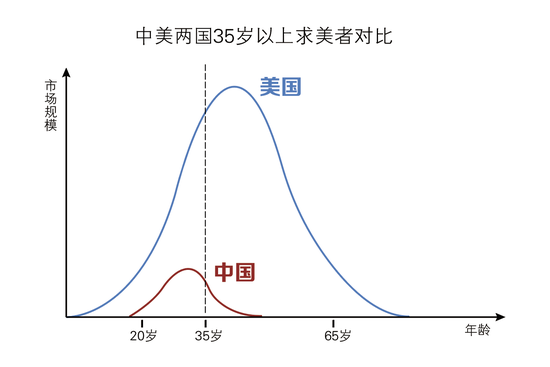

在医美市场成熟的美国,消费群体主要集中在35岁以上,约占80%且渗透率超过了13%!而在中国,35岁以上消费群体占比约为12%,而渗透率更是低至0.2%!

通常来讲,35岁以上女性经济能力更强,消费能力更高,而中国35岁以上医美消费群体需求量远未释放完全,几乎处于冰冻状态,未来这部分人群的需求增长将成为带动医美市场上升最快的动力。

3、 三、四线城市医美市场严重供不应求

导语:17年关注医美的人群中,坐标三、四线城市的人群占比接近60%,然而大型整形医院、整形医生主要集中在一二线城市,三四线医生数量占比不到30%。

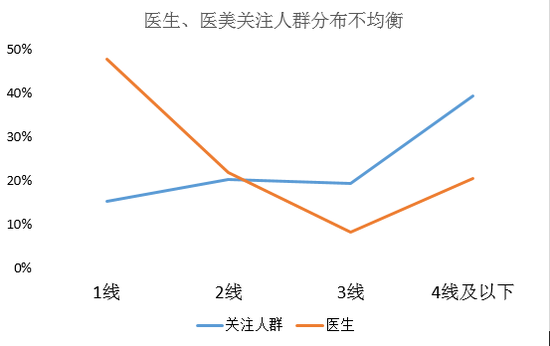

17年关注医美群体中,坐标三四线城市的人群占总人数的60%左右,需求量巨大,而医生则主要分布在一二线城市,资源分配严重不平衡。三四线城市关注医美的群体需求无法得到充分满足。

医生医美关注人群分布不均衡

在医美产业链中游,民营医美机构是主体,市场份额超过70%,大型医美集团均通过跨地域收购来完成连锁布局,提高市场占有率。而在地域分布上,大型医美机构主要集中在一、二线城市,三四线城市则主要是小型医美医院、医美诊所和门诊部。

未来,随着城镇化进程加快,大型医美集团布局必将向三四线城市扩展,从而获取更多的市场资源。

4、众多国际知名品牌尚未进入中国,市场远未饱和

导语:以玻尿酸为例,中国食品药品监督管理局批准的仅有16个品牌,国外众多品牌尚未进入中国市场。在中国已有品牌认知度中,乔雅登、海薇分别占据进口、国产品牌首位。

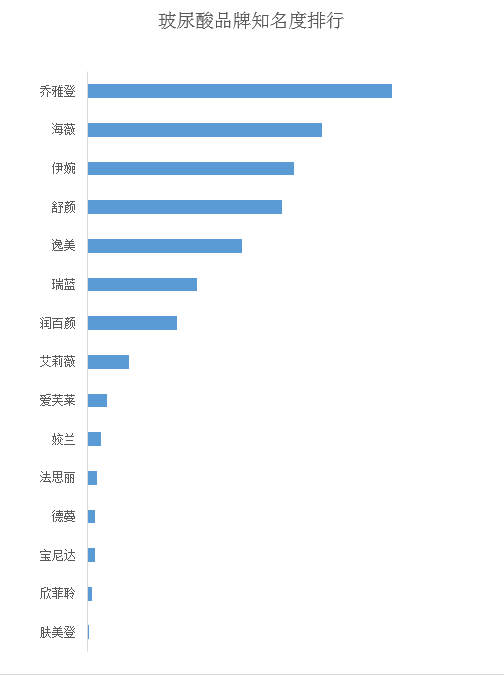

以玻尿酸为例,目前已获得国家食品药品监督管理局批准的共有16个品牌,大量知名国际品牌仍被排除在中国医美市场之外,可供医美消费者选择的品牌仍然不多,市场远未饱和。

在国内医美市场已有的玻尿酸品牌中,进口品牌占据市场主导地位,其中乔雅登在医美消费者中认知度最高,约占21.83%,其次是韩国品牌伊婉,认知度约为13.93%。而国产品牌中,认知度最高的是海薇玻尿酸,约占16.81%。

玻尿酸品牌知名度排行

除了海外品牌的“引进来”,部分中国医美品牌也在积极地谋求“走出去”。华熙生物近年来与法国Vivacy(在法国拥有顶尖透明质酸终端产品的研发基地)实验室达成合作,接管Vivacy在澳大利亚、韩国、日本等25 个亚太地区国家的销售代理权,开拓公司市场的同时完善公司透明质酸终端产品线。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布