中商情报网讯:早幼教行业将是最先受益于二胎政策的教育阶段。另一方面,新生代的父母消费升级,推动了家长对于教育重视程度的提升,对于优质教育资源的争夺已经从小学阶段全面前移至幼儿园、早教阶段。

民办幼教是主体

国家统计局数据显示,截至2015年全国幼儿园总数为22.37万所。其中,公办幼儿园7.73万所,占比34.56%,民办幼儿园14.64万所,占比65.43%。从增量来看,15年新增了1.38万所幼儿园,其中公办幼儿园新增6706所,民办幼儿园新增7094所,民办幼儿园是主导力量。

数据来源:中商产业研究院整理

幼教行业市场格局极度分散,整合空间较大

据统计,目前规模数量最大民办幼儿园的分别为红缨(3357家)、北京博苑(950家)、香港跨世纪(900)、小太阳(600)、伟才(500)来计算,CR仅仅为2.82%。根据国家发展改革委、财政部、人社部四部门发布的《关于实施第三期学前教育行动计划的意见》明确到2020年,全国学前三年毛入园率达到85%,普惠性幼儿园覆盖率(公办幼儿园和普惠性民办幼儿园在园幼儿数占在园幼儿总数的比例)达到80%左右,旨在推动幼儿园阶段的普及率,我们认为未来民营资本在特色的中高端园具有更大的投资机会,特别是在一二线城市,家长对于差异化、国际化、有品质的高端及超高端幼儿园需求旺盛。

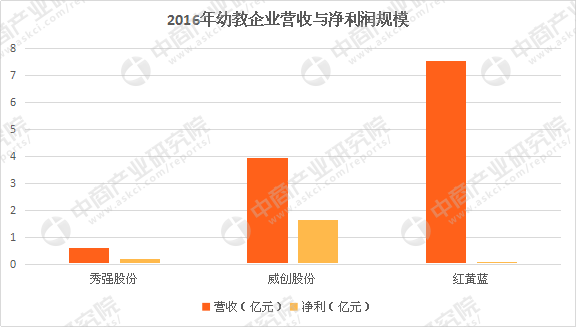

幼教行业较为有代表性的公司是A股秀强股份、威创股份以及美股红黄蓝。从营收规模来看,红黄蓝营收规模最大,达到7.53亿元;从净利润来看,威创股份居首,净利润为1.62亿元。

数据来源:中商产业研究院整理

从盈利指标方面看,2016年威创股份幼教业务毛利率为58%,净利率则为41.1%,秀强股份毛利率达到60.3%;红黄蓝毛利率仅为15.6%,主要原因在于红黄蓝以直营园为主,其学费收入占比营业收入比重约75%,直营园前期投入较大,且一般园所需要3到4年达到满园(成熟期),红黄蓝目前成熟期园不足一半,导致其毛利率偏低。随着旗下自营园所逐渐进入成熟期,红黄蓝毛利率有望进一步提升。

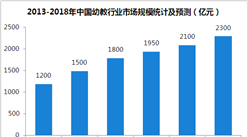

从民办化程度来看,幼儿园民办化程度最高,民办幼儿园占全部幼儿园比重达64%,从市场规模看,早幼教市场规模约3800亿,复合增速18%。总的来说,幼教差异化需求强劲、行业集中度低整合空间大。

注:更多内容请参考中商产业研究院发布的《2017-2022年中国幼教行业市场前景及投资机会研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布