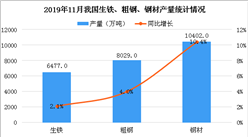

本月国内废钢市场出现暴涨,全月累计涨幅达400-500元/吨。在11月中旬北方地区钢厂高炉实施错峰限产之后,钢厂普遍进一步加大转炉添加废钢比例,尽量提高产量,非限产区域钢厂在高利润刺激下也增加废钢采购量。加之近期电炉新增产能投放较为集中,对废钢需求量也明显提升,刺激废钢价格出现暴涨。不过当前废钢与螺纹价差已收窄至1600元/吨左右,短流程生产成本也已大幅高于长流程,后期废钢需求将会受到一定影响。预计下月废钢市场以持稳观望为主。

从铁矿石市场来看,本月河北铁精粉价格明显上涨,幅度达40-50元/吨。据国家统计局数据,11月我国铁矿石原矿产量10965.8万吨,同比增长0.2%;1-11月累计产量116010.8万吨,同比增长6.5%。受环保治理和矿山安全检查影响,国内矿山开工率持续回落,铁精粉市场资源偏紧。加之钢厂在高利润局面下补库积极性较高,对铁精粉价格形成较强提振。预计下月河北铁精粉价格仍将小幅上涨。进口矿价格本月整体围绕70美元/吨一线波动。截止12月28日,普氏62%进口矿指数报73美元/吨,较上月末上涨3.7美元/吨。据海关数据,11月我国进口铁矿砂及其精矿9454万吨,环比增加1505万吨,增幅18.9%;1-11月份铁矿砂及其精矿进口9.91亿吨,同比增长6.0%。在钢厂限产以及进口港到货增加的情况下,本月港口铁矿石持续攀升,并创历史新高。据统计,截止12月29日,国内主要港口铁矿石库存量达到1.47亿吨,较11月底大幅增加670万吨。不过由于钢厂利润高位,钢厂仍倾向于采购高品位铁矿,目前港口库存中高品位资源仍略显不足。随着春节临近,钢厂为满足春季复产后的需求,仍将加大对铁矿石的补库力度,预计下月进口铁矿石价格将小幅上涨。

12月份BDI指数大幅回落。截止12月22日,BDI指数收于1366点,较上月末大幅下跌212点,跌幅为13.43%。其澳洲西部到青岛的铁矿石(海岬型)运费为7美元/吨,较上月末下跌2.07美元/吨,跌幅达22.8%;巴西至中国航线运费为17.02美元/吨,较上月末下跌1.76美元/吨,跌幅9.4%。11月波罗的海交易所宣布,将剔除BDI指数中灵便型船的部分。根据计划于2018年1月2日实施的提案,BDI指数中,巴拿马型船和超灵便型船权重均从25%调整增为30%,而海岬型船权重占40%。预计下月BDI指数将小幅上涨。

2、主要区域建筑钢材出厂价格分析

从国内板材龙头企业宝钢、武钢、鞍钢1月份板材价格政策来看,对热卷、冷轧等主流产品出厂价格上调100-200元/吨,显示板材企业订单组织依然较好,钢厂对后市信心增强。建材方面本月价格先涨后跌,月初部分钢厂出厂价格大幅上调,至中下旬随着钢价暴跌,各区域钢厂出厂价格普遍大幅下调,其中山东地区钢厂出厂价格从最高5000元/吨一跌下调至4100元/吨,安徽、江苏地区钢厂累计下调幅度也普遍达到600-700元/吨。而从沙钢出厂价格来看,在上旬和中旬对螺纹出厂价格分别上调500元/吨和200元/吨,下旬维持不变,目前钢厂的出厂价格与市场价格倒挂幅度已达到700元/吨,后期价格将面临较大的下调压力。

3、下月建筑钢材成本预期

综上所述,从原材料价格表现来看,在经过本月的暴涨之后,预计下月焦炭和废钢价格或将高位整理,铁矿石价格在钢厂补库的拉动下,预计仍有一定的上涨空间。从而钢厂价格来看,目前各地钢厂价格与市场价格倒挂幅度较大,钢厂价格仍面临较大的下调压力。而当前商家对后市预期不高,在1月份在终端需求进一步萎缩的情况下,也有待钢厂价格进一步下调去激发商家的冬储热情。预计下月成本对钢价支撑依然较弱。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)