三、需求形势篇

1、沪上建筑钢材销量走势分析

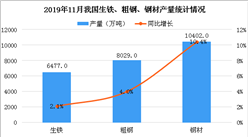

在经历11月份需求淡季不淡之后,12月份国内钢材市场需求淡季特征明显体现,终端用户对高钢价产生恐高心理、从北到南工地逐步停工,以及年末资金紧张等因素,使得12月份整体需求量大幅下滑,12月份监测的沪线螺终端日均采购量环比大幅回落39.85%。从11月数据来看,全国规模以上工业增加值同比实际增长6.1%,增速比上月回落0.1个百分点。房地产投资增速继续回落,1-11月增长7.5%,较上期回落0.3个百分点。不过11月地产销售面积增速小幅反弹,资金到位增速也有所回升,新开工面积增速也由5.6%回升至6.9%。1-11月基础设施投资同比增长20.1%,比1-10月份加快0.5个百分点。此外,11月汽车产量增速下降1.2个百分点至4.1%,水泥产量增速上升0.3个百分点,粗钢产量增速下降0.4个百分点,水泥产量显示11月微观需求不弱,粗钢产量下降显示限产影响初露端倪。整体看11月份钢铁下游行业数据好于市场预期,国内经济依然表现出相当强的韧性,对后期钢材市场走势也将形成提振。

2、国内建设投资额度分析

从主要投资来看,2017年1-11月固定资产投资同比增长7.2%,较1-10月回落0.1个百分点。本期投资增速回落幅度收窄主要原因在于制造业投资增速企稳和基建投资增速反弹,地产投资也表现出较强韧性。具体来看:

1)房地产投资增速小幅回落。前11月房地产投资增长7.5%,较上期回落0.3个百分点。不过11月地产销售面积增速小幅反弹,资金到位增速也有所回升,新开工面积增速也由5.6%回升至6.9%。地产投资先行指标在年末小幅反弹,这可能显示了库存去化取得较大进展后,地产投资的韧性也有所上升。

2)基建投资增速回升。前11月基础设施投资同比增长20.1%,比1-10月份加快0.5个百分点。11月财政收支增速都偏低,再加上前期包头地铁项目叫停,资管新规又被普遍预期影响融资端,市场对于基建预期并不高。而11月基建增速站上了5个月以来的增速新高,属于显著超预期。

3)制造业投资增速平稳。前11月制造业投资增速为4.1%,与上期持平。今年中国规模以上工业企业的盈利增长高达20%以上,带来企业资产负债表明显修复,供给侧改革导致部分行业过剩产能出清,产能利用率提升,企业投资意愿上升。

3、下月建筑钢材需求预期

11月份钢铁下游行业数据好于市场预期,国内经济依然表现出相当强的韧性,对后期钢材市场走势也将形成提振。随着年终临近,季节性需求下降以及资金紧张因素显现,预计下月整体需求低迷的局面难以改变。

成本分析:焦炭废钢价格暴涨

●12月原料价格整体大涨

●主要区域建筑钢材出厂价格分析

●下月建筑钢材成本走势预测

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)