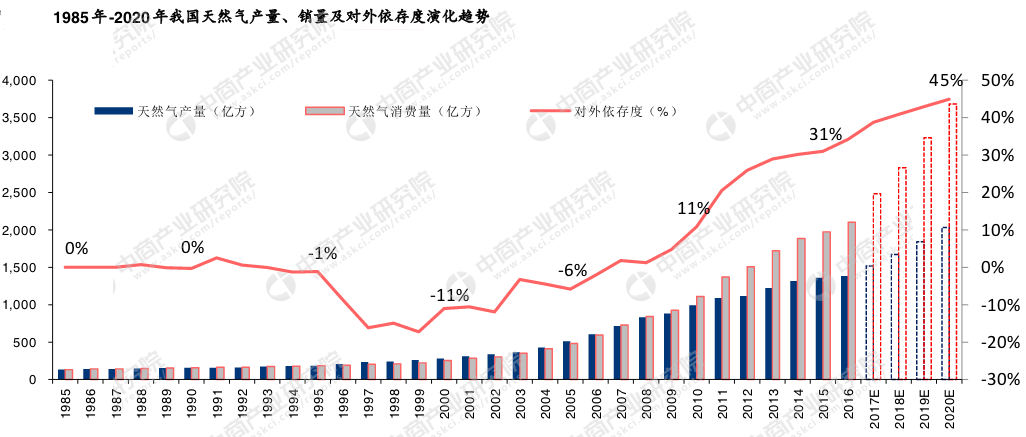

中商情报网讯:受益于经济发展、城市化推进和环保政策趋严等因素,我国天然气消费量得到了较快的增长。能源安全角度出发,本土非常规气尚处于起步阶段,页岩气和煤层气发展空间广阔。

我国天然气供应由本土常规气、本土非常规气、进口气三部分构成。本土常规气经过数十年开发后进入瓶颈期,产量后续增长潜力有限,本土非常规气尚处于起步阶段,体量偏小,因此大幅增加进口气成为支撑下游消费放量的关键,LNG接收站优先受益。

数据来源:Wind、中商产业研究院整理

注:2017年全年天然气销量和消费量增速依据国家能源局公布的2017年1月-10月外推得到;2020年天然气产量依据天然气发展十三五规划得到,2020年天然气消费依据能源发展十三五规划测算得到,即2020年我国能源消费总量要低于50亿吨标煤,如果假设2020年能源实际消费量约为49亿吨,叠加天然气消费占比达到10%的规划目标,按照标煤与天然气之间的折算系数为13.3吨标煤/万方天然气,则可测算出2020年天然气消费总量约为3684亿方。

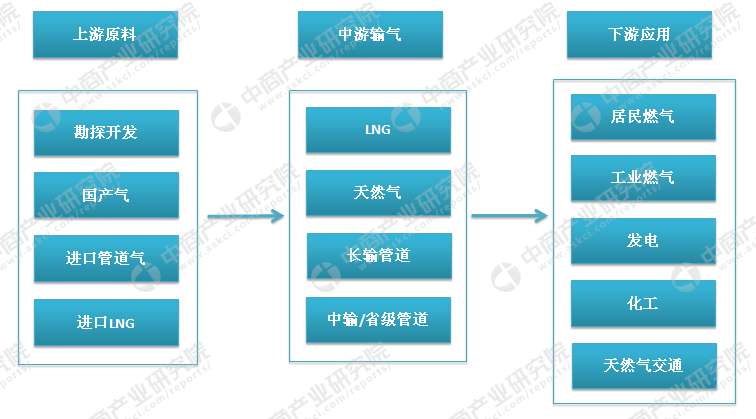

天然气产业链一览

天然气产业链是指以天然气及其副产品的产出、输送或投入作纽带所形成的上下关联衔接的产业集合。根据盈利模式和主要产出的不同,天然气产业链可作如下划分:上游勘探生产:主要指天然气的勘探开发,相关资源集中于中石油、中石化和中海油。此外,还包括LNG海外进口部分。

中游运输:包括通过长输管网、省级运输管道、LNG运输船和运输车等。我国的天然气中游也呈现垄断性,中石油、中石化和中海油居于主导地位。

下游分销:常规的燃气分销公司主要涵盖三块业务:燃气接驳、燃气运营和燃气设备代销。城镇化率、燃气覆盖人口、煤改气等环保政策落地进度是促进上述三块业务发展的核心。

资料来源:中商产业研究院

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布