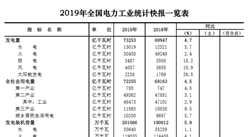

(二)电力供应能力充足,煤电有序发展取得新成效

前三季度,全国主要电力企业总计完成投资同比下降1.7%。其中,发电企业有效控制投资节奏,完成电源投资同比下降13.1%;电网完成基建投资同比增长4.6%,其中110千伏及以下电网投资比重达到53.5%。截至9月底,全国6000千瓦及以上电厂装机容量为16.7亿千瓦、同比增长7.6%,增速同比降低3.2个百分点;全口径发电机装机容量为17.2亿千瓦左右。

前三季度电力供应主要特点有:

一是煤电投资明显下降,煤电有序发展取得积极进展。煤电投资同比下降30.5%,国家促进煤电有序发展、实施停缓建等措施得到逐步落实,防范化解煤电过剩产能风险工作取得成效。在电力消费需求较快增长、水电欠发等因素拉动下,全国规模以上电厂火电发电量同比增长6.3%。火电设备平均利用小时3117小时,同比提高46小时,其中,煤电3197小时、同比提高48小时。

二是水电发电量实现正增长,设备平均利用小时同比下降。全国规模以上电厂水电发电量同比增长0.3%,其中,9月份水电发电量受上年同期低基数等因素影响,当月增速上升至18.6%,扭转了前8个月持续负增长的态势。全国水电设备平均利用小时2674小时、同比降低92小时。

三是风电开发布局呈现从西部、东北地区向东、中部地区转移的特征,风电消纳问题逐步得到缓解。新增并网风电装机容量970万千瓦、同比多投产146万千瓦;其中,东、中部地区新增装机占比达到62%,风电布局延续上年以来的向东、中部地区转移趋势。9月底,全国并网风电装机容量1.57亿千瓦,同比增长12.8%。全国6000千瓦及以上电厂并网风电发电量2128亿千瓦时、同比增长25.7%,明显超过装机容量增速。在有关部门和电力企业的共同努力下,弃风问题有所缓解,全国风电设备平均利用小时1386小时、同比提高135小时。

四是太阳能发电实现跨越发展,开发布局持续优化。全国并网太阳能发电新增装机容量4231万千瓦、同比增加1977万千瓦,占全国新增装机的45.3%。从布局上看,东、中部地区太阳能新增装机规模占全国比重达到82%。全国并网太阳能发电装机容量在今年7月份首次突破1亿千瓦,9月底已达到1.18亿千瓦,是2012年底的近35倍,实现了跨越式发展。全国并网太阳能发电量837亿千瓦时、同比增长70.9%;太阳能发电设备平均利用小时923小时、同比提高34小时,前三季度弃光率均有不同程度的下降。

五是核电发电量保持较快增长,设备平均利用小时同比提高。前三季度新投产两台、共218万千瓦核电装机。核电发电量1834亿千瓦时,同比增长18.8%。核电设备平均利用小时5379小时、同比提高144小时,其中,江苏、广东、福建和海南分别提高678、484、347和342小时。

六是全国大范围资源优化配置大幅提升,跨省跨区送电量快速增长。前三季度全国投运五条特高压交、直流线路;全国完成跨区送电量3106亿千瓦时、同比增长11.0%,增速同比提高5.4个百分点;全国跨省送电量8274亿千瓦时、增长11.3%,增速同比提高5.7个百分点。

七是煤炭供应平衡偏紧,多重困难矛盾交织叠加,发电企业尤其是煤电企业持续亏损。电煤价格维持高位运行。截止9月底,今年已发布的37期环渤海煤价指数中,共有35期超过570元/吨的“绿色区间”上限,港口5500大卡动力煤现货价格绝大多数时间处于600元/吨以上的“红色区间”运行,大体测算,全国煤电行业电煤采购成本同比提高2000亿元左右。此外,市场化交易电价下降以及可再生能源补贴支付严重滞后也加剧了发电企业经营困境。多方面因素导致发电企业成本快速上涨且难以向外疏导,大部分发电集团煤电板块持续整体亏损,发电行业效益大幅下滑。

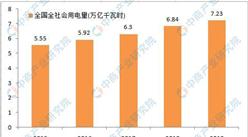

(三)全国电力供需形势总体宽松,部分地区富余较多

前三季度,全国电力供需总体宽松,其中,华北区域电力供需平衡偏紧,华中区域电力供需基本平衡,华东和南方区域电力供需平衡有余,东北和西北区域电力供应能力富余较多。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%