四、我国体外诊断行业发展概况

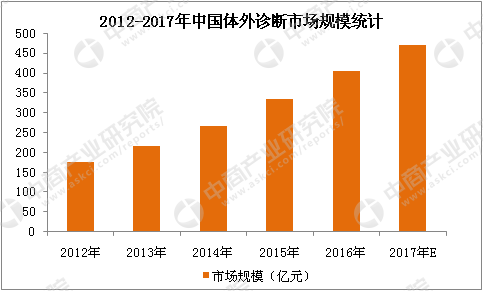

1、我国体外诊断产业市场规模及预测

我国体外诊断行业起步于20世纪80年代初,经过30多年的发展,目前我国体外诊断行业已经形成一定的市场规模和技术积累,自主产品已经从最初的生化领域发展到覆盖生化、免疫、分子等多个领域、多种技术路线。目前,我国的体外诊断行业正处于快速发展的阶段,呈现基数小、增速快等特点。由于整体市场规模和人均消费距成熟市场仍有较大差距,未来在经济发展、医疗体制改革、人口老龄化及居民可支配收入增加等因素的影响下,国内体外诊断市场拥有广阔的市场空间,并将保持较快的增长速度。

2016年我国IVD市场规模已超过400亿元,随着技术的创新、人口老龄化,保险覆盖率及支出不断增加以及收入增长等驱动因素推动我国IVD行业的不断增长。

数据来源:中商产业研究院

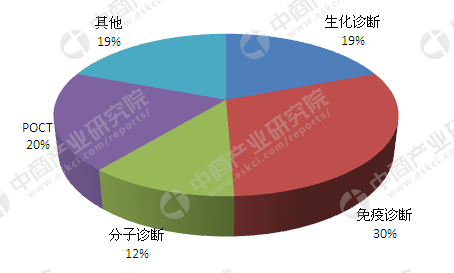

2、我国体外诊断市场产品结构

根据临床医学检验项目所用技术的不同,体外诊断产品可分为临床生化、免疫诊断、血糖检测、血液学、微生物学、分子诊断等类别,其中临床生化、免疫诊断和分子诊断代表了目前临床应用中的主流技术。在中国,免疫诊断产品市场占比最高,且近年增速明显高于行业增速,排在第二位的是生化诊断产品。

中国体外诊断行业细分市场格局

数据来源:中商产业研究院

生化诊断产品在国内起步较早,发展最为成熟,主要有测定酶类、脂类、蛋白和非蛋白氮类等几大类检测项目。随着县级医院全自动生化分析仪和基层医院半自动生化分析仪的普及,生化诊断产品仍有一定增长空间,但占整个体外诊断市场份额的比重将逐步下降。

免疫诊断产品的市场份额近年来已经超越生化检测,成为体外诊断市场占比最大的类别。免疫诊断产品主要用于提供疾病的预防、诊断、治疗监测、预后观察、健康状态评价以及遗传性疾病预测的诊断信息。随着现代临床医学的迅速发展和民众的医疗保健水平的不断提高,免疫诊断市场份额快速增长,其增长速度高于体外诊断行业的整体增长速度,其市场份额逐步提升。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%