二、中国引领全球电动车变革的有利条件

大摩在报告中列出了四条中国引领全球电动车变革的有利条件:

1.传统技术的负担更少。

中国的汽车行业比发达国家更加年轻,这意味着中国将更容易从传统的内燃引擎技术切换至电动车技术。

2.政策的强力支持和推动。

中国的政策目标是到2020年实现新能源车年销量超200万辆,到2025年新能源车销量占汽车总销量的20%。但支撑如此宏伟的销售目标的,却是更加严格的相关政策。今年6月13日,工信部发布新能源汽车双积分办法草案,鼓励代工厂生产电动车。办法要求,2019年度、2020年度,新能源汽车积分比例要求分别为10%、12%。同时,中国将中央政府补贴降低20%,并将地方政府补贴上限定为中央补贴的50%。预期补贴将于2020年后完全取消。尽管从2017年1月起,电动车补贴急剧减少,但中国的补贴力度仍然是全球最慷慨的国家之一。出于能源安全考虑和获得竞争优势的愿望,中国政府对电动车的支持立场十分明显。

3.充足的数据和资本:

中国拥有大量数据和资本,而这正是电动车/无人驾驶生态系统的关键元素。中国7.31亿的互联网用户中,有95%使用的是移动设备(美国为78%),这创造了一个巨大的运动捕获数据库。80后目前是最大的消费群体。2016年,80后消费者的汽车购买量占总人数的超40%。与老一辈人相比,80后更在乎技术,且更少在意数据公开。此外我们看到,中国电动车行业研发领域投融资较为活跃,且存在潜在海外并购机会。2017年1季度,该行业发生了16起融资案例。

4.制定游戏规则。

鉴于中国是全球体量最大、发展最快的汽车市场,中国电动车生态系统的标准可能会为成为该市场新进入者所选择的“优先标准”,这将利好当地供应链。

5.人才储备。

中国本土丰富的人才储备和国外人才的流入将持续支持汽车行业发展。

三、行业发展的三大障碍

摩根士丹利认为,以下三个因素将是电动车行业发展的主要障碍。

1.充电基础设施不足:对于现有和潜在的新能源车消费者而言,充电桩数量是主要考量之一。

2.政府补贴减少:中国和部分其他国家已经宣布将在2020年后减少或退出补贴,转向非货币鼓励措施。2017年1月,中国宣布将所有新能源车补贴上限40%,并计划在2020年全面退出补贴。

3.电动车技术和电池成本:电池动力系统的成本仍然在很大程度上取决于电池的成本。尽管电池成本在过去五年中已经按照每年30%的速度下降,但我们认为,未来仍然需要技术革新,以将驾驶成本从270美元/千瓦时降低至100美元/千瓦时。其他急需改进的领域也让部分消费者认为,纯电动汽车比不上传统的内燃引擎汽车(ICE)。

鉴于以上因素,大摩预计,到2020年,中国新能源汽车的年产销量约为150万辆。

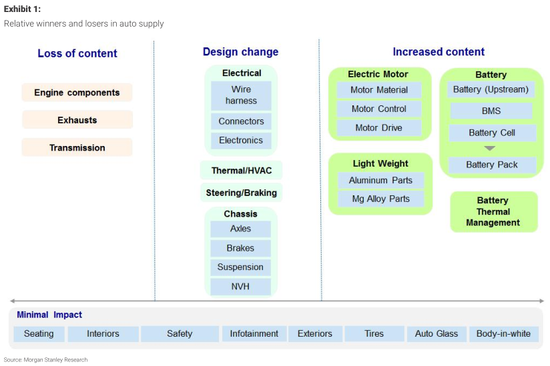

四、汽车供应行业的赢家和输家

OEM(OriginalEngineeringManufacturing,原厂委托制造)行业仍然面临风险和不确定性。

摩根士丹利认为,未来3-5年内,OEM和新进入者需要在遵守政策和管理利润率之间艰难地寻找平衡。此外,新能源车积分政策可能会促使合资品牌加速在中国的新能源车开发。长期看来,合资品牌有可能追赶上中国本土的新能源汽车龙头企业。

汽车零部件供应商机会增多,利好电动车供应链。

大摩认为,新能源汽车核心动力组件(电池、马达、电子控件等)的供应商将受益。

基本不受电动车风潮影响的行业包括:车身板件、汽车玻璃、汽车内饰/外饰等。

同时,摩根士丹利仍然维持对中国汽车及汽车零部件行业的谨慎观点:

尽管新能源汽车的渗透速度比预期缓慢将利好传统汽车制造商,但PV销售下滑将导致OEM行业内部竞争更加激烈,令整个汽车价值链的利润率下降。此外,未来几年内传统汽车OEM可能需要增加研发支出和其他与新能源车相关的投资支出,为长期的新能源车开发提供支持,这也可能打压企业的利润率,尤其是考虑到初期阶段销量增速可能不及投资支出的增速。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%