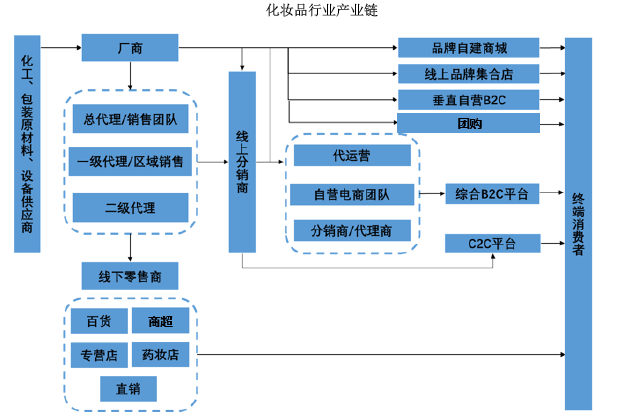

三、化妆品完整产业链分析化妆品行业产业链可分为上、中、下游,上游主要包括原材料和研发设备的供应商,中游是化妆品研发企业,下游是直接与终端消费者联系的包含各类渠道的化妆品零售业。

资料来源:公开资料整理

产业链上的分工决定了化妆品行业拥有“研发型”和“渠道型”两类典型企业。由于化妆品研发企业毛利率普遍偏高(60%以上),因此上游材料价格对化妆品企业的影响并不大。化妆品行业的典型企业就是中游的研发型企业和下游的渠道型企业。研发型企业专注于产品研发和创新,传统的化妆品公司是由研发做起,创造出具有竞争力的品牌,公司内另有庞大的市场营销与销售运营团队负责推广宣传,打通销售渠道;渠道型企业专注于布局线上线下的各种渠道,与研发型企业合作,最终将产品销售给消费者。

随着化妆品市场的竞争日益激烈以及销售渠道的多元化发展,专业的渠道型企业的用武之地越来越多:1 化妆品行业竞争越来越激烈,从低端到高端的品牌都有大量的竞争对手和替代品,投入大量精力资金专注于打造差异化产品,才是研发型企业的立命之本;2 研发型企业很难全面顾及各种销售渠道,渠道型企业则可以助力研发型企业做好渠道布局;3 研发型企业选择渠道型企业帮助布局渠道,可以节约降低渠道费用、节约成本、精简人力,将更多资源投入品牌研发中。

四、化妆品销售渠道分析1999-2015年国内化妆品销售渠道份额呈现此消彼长的趋势,百货商场由接近一半的份额下降至2015年的19.8%,超市大卖场由40%的份额下降至2015年的29.6%,另一方面个人护理用品连锁店与网购渠道获得快速发展,2015年国内个人护理用品连锁店销售占比为17.1%,扎根于二三线市场的化妆品专营店是最重要的贡献力量之一,2010年开始国内化妆品行业电商渠道销售进入爆发阶段,受到天猫“双十一”活动以及众多化妆品垂直电商的成功运作,越来越多的年轻消费群体开始选择电商作为购买化妆品的主要渠道之一,电商渠道销售占比由2009年的0.7%一跃升至2015年的18%,超过全球11%的平均水平。

网购比重逐年上升

数据来源:中商产业研究院

化妆品已经成为电商渠道重要品类之一,仅次于服饰和数码产品。网购群体呈现年轻化,80%以上的用户在20-39 岁(千禧代),其中93%是女性。化妆品具有标准化、重品牌、高复购率等特点,适合电商渠道销售。目前国内化妆品线上渠道可归纳为C2C平台和B2C平台两类,前者以淘宝网为代表,后者可具体分为综合(天猫/唯品会)、垂直(聚美优品/乐峰网)、品牌自营(兰蔻等),线下渠道自营(丝芙兰/屈臣氏等)。过去五年,化妆品线上渠道经营规模持续快速增长,2011-2016年复合增长率为43%。未来,随着化妆品品牌方和线下专营店积极发展线上渠道,以及电商平台通过与品牌方合作,为用户提供更好的产品和体验,化妆品网络零售市场规模将继续增长,化妆品线上渗透率将进一步加深。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%