2、尿素关税取消,海外成本上升,出口年底或有起色

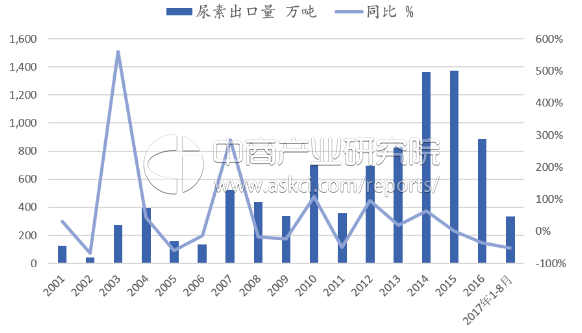

2016年我国尿素总出口量886万吨,较上年同比下降36%;2017年我国尿素出口量持续萎缩,1-8月出口量合计334万吨,同比大幅下降51%。我国的尿素主要出口到中东、美国、拉丁美洲等地。2016-2017年我国尿素出口量持续大幅下滑,主要原因是在海外地区,2016年大约有500万吨、2017年有约400万吨的新增尿素产能投入生产,尤其是中东和美国利用成本较低的天然气进行尿素的产能投放对我国的尿素出口形成了较大冲击。此前印度一直是我国的出口目的大国,2015年中国向印度出口尿素达595万吨,占总出口量的43.29%。

自2016年以来国内尿素出口价格逐渐失去竞争力,在印度招标中货源占比大幅下降。在今年此前印度的三轮招标中,我国企业均失去在当地市场的霸主地位,仅在第二轮招标中供货18.3万吨。

我国尿素出口量(万吨)

数据来源:海关总署,中商产业研究院整理

今年尿素出口关税的取消,对我国尿素价格优势有一定的边际改善,但整体无法扭转海外产能大规模投放带来的影响。去年2月以来北美天然气价格大幅上涨,目前价格中枢3美元/mmBtu,北美气头尿素对我国尿素的成本优势正在逐渐减弱。此消彼长之下,我们认为国内尿素在国际市场的竞争力正在恢复,在海外产能投放高峰已经结束的背景下,出口市场曙光初现。

3、外盘价格上涨,低库存迎接冬储行情

根据我们此前的测算,全球尿素的供应格局正在发生变化。在2016-2017年的海外产能投放高峰之后,产能的大规模扩张已经基本结束,而我国国内尿素产能随着行业自然出清与供给侧改革的推进将有所下降,2016年可能是最近十年全球尿素产能的峰值;而随着全球尿素需求的稳中回升,尿素的供应将出现相对紧张的状态,行业平均开工率拐点已现,正逐渐回到85%的景气区间以上。

全球供需逐渐进入紧平衡,印度招标释放利好信号。印度作为重要的尿素进口国,其进口招标价格一向被视为国际尿素贸易价格的风向标。印度IPL于9月25日公布投标详情,本次招标船期为11月8日,西海岸最低报价为CFR285美元/吨,东海岸最低报价为CFR284.66美元/吨Gangavaram港,报价有效期至9月28日。目前IPL共收到16家供货商报价,固定量为107万吨,可选量15万吨。本轮印度IPL的招标最低价格较7月20日招标价大幅上涨,此前东海岸与西海岸报价均为CFR241.22美元/吨,上涨43.44美元/吨,涨幅达18%。预计后市海外尿素价格将继续上涨。

由于前八个月产量大幅下滑,当前国内库存水位处于历史新低。今年前八个月尿素产量较去年下滑1100万吨;即使考虑到同期尿素出口量下降了350万吨,农业用肥量稍有下降,我国当前的尿素社会总库存也将处于极低的水平。根据我们的追踪,我国尿素的社会总库存持续下降,截至8月总库存量已下降至358万吨,较年初下降230万吨;较2015年年初的高点900万吨已下降了60%。同期港口库存亦大幅下降,全国主要港口的尿素总库存已降至46.3万吨,较去年同期下降53%,较年初下降59%。后市由于尿素开工率仍然承压,全国尿素库存难以累积,行业将以历史新低的库存量进入冬储行情。

按照当前4200万吨的自然年农业需求量,冬储季节的尿素消费量约为1260万吨,每月约420万吨;假设工业用尿素的需求每个月基本稳定,每个月需求约110万吨,则预计在冬储期间国内尿素消费总计约550万吨。在当前开工率下,国内约410万吨的月产量将无法满足冬储的市场需求,国内库存进一步去化,预计尿素价格将在未来三个月内持续上涨。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%