2、供给侧改革进一步深化,环保政策压缩开工

自2016年起化肥企业优惠政策逐步取消,生产成本大幅增加。自2016年以来化肥行业生产优惠政策逐步取消。2016年4月20日起,化肥优惠电价全部取消,企业电价平均涨幅为0.1元/千瓦时,这是继2015年4月20日之后第二次电价调整。此前享受电价优惠的多是单套合成氨产能30万吨以下的企业,也就是尿素产能52万吨以下的尿素生产企业。由于部分地区于2015年已调整到位,受影响的地区主要集中在华北及华东:化肥主生产区山东化肥用电价格由之前的0.44元/千瓦时涨到0.54元/千瓦时,化肥成本由于电价优惠取消导致上涨约为80-120元/吨;安徽地区中小化肥享受优惠电价为0.44元/千瓦时,优惠取消后将上涨至0.65元/千瓦时,成本最高上涨约240元/吨。2016年11月10日起,化肥用气价格优惠取消,全面放开化肥用气价格,使得气头尿素用气价格至少上涨0.4元/方,成本上升250-400元/吨。目前传统固定床工艺的生产成本约在1700-1800元/吨,气头工艺在未来天然气市场供需作用下,气价很可能进一步走高,竞争力大幅削弱。

环保高压政策影响全国范围内化工企业生产,尿素行业同样深受影响。上半年持续的环保核查对全国化工企业的开工率产生较大限制。进入十月,采暖季即将到来,“26+2”个空气污染输送城市迎来新一轮大气治理和错峰生产、乃至停产限产。由于河北、山东两省是我国尿素产能最为集中的地区之一,采暖季限产对尿素开工率将有较大影响。环保高压政策持续,环保投入的加大势必增加行业的平均成本,停产的中小产能在长期政策影响下复产难度增加,中小产能有望加速退出。

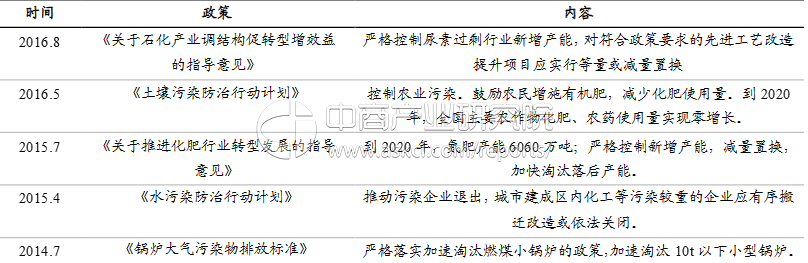

尿素行业去产能重要政策列表

数据来源:中商产业研究院整理

3、原煤大幅上涨,成本优势成行业制高点

将三种尿素制备工艺从前期投资、成本差异以及原料资源进行比较,原料资源丰富、制备成本最低的水煤浆工艺将在未来尿素价格上涨中最先收益,并且受制于国内天然气资源短缺、价格上涨,气头工艺尿素在成本上已经失去竞争优势,将在产能出清中被逐步淘汰;同样,能耗大、成本高、污染严重的传统固定床尿素制备工艺也将加速退出。

从前期投资来看,固定床制备工艺技术壁垒低,几无投资门槛;气头工艺对设备要求也不如水煤浆严格,因为其主要制备成本至少70%来自于天然气价格成本。但反观水煤浆制备工艺,由于其粉煤气化的技术复杂,对设备要求高,需要极大的前期投资成本,按照目前的投资标准,年产50万吨尿素的水煤浆工艺装臵需30亿元前期投资,这对于不论是经营状况不佳的固定床制备企业或者受制于天然气价格的气头工艺企业来说都是一笔不小的投资,极大程度上导致了以这两种制备工艺为主的企业转型困难的局面。

从资源角度看,虽然天然气相比煤炭属于清洁能源,热值高且相对环保。但是我国是多煤少气的资源格局,需要进口天然气来满足国内需求,在优先满足居民用气的前提下,此前气头尿素企业出现过无气可用被迫停工的情况。在煤炭资源丰富,尿素产能过剩,水煤浆工艺逐渐成熟的局面下,利用资源短缺的优质能源生产尿素已不再符合国家的能源战略。

无烟煤价格大幅拉涨,水煤浆成本优势进一步凸显。从主要原材料的成本上来看,国内以烟煤的成本最低,无烟煤次之,天然气的成本最高。因此后两者的制备工艺在现阶段的原材料和尿素价格下,普遍呈亏损状态。同为煤头工艺,烟煤价格比无烟煤价格平均低200元/吨左右,在部分时点该差价甚至可达300元/吨;与气头工艺比较,随着国家在今年11月取消化肥优惠气价,烟煤价格相比天然气更具经济性,最大差额可达到500元以上。随着冬季采暖季的到来和煤炭企业的限产,我们认为煤价回调的可能性较小,无烟煤价格高涨将进一步扩大采用水煤浆路线的企业盈利。

因此随着未来固定床和气头工艺的逐步退出,生产格局有望重构,水煤浆工艺有望成为未来尿素生产的主流。目前国内水煤浆工艺企业以华鲁恒升为代表,年产能180万吨全部采用水煤浆工艺,成本优势显着;正在建设退城入园项目的鲁西化工大部分产能采用水煤浆,在行业内同样属于优势产能。龙头企业将在行业集中度提高及产业结构调整中有望持续收益。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%