三、车联网产业发展态势

(一)车联网产业链和发展态势判断

车联网产业链条长,产业角色丰富,跨越服务业与制造业两大领域,服务业、制造业相互渗透,跨界融合特征突出。白皮书从“云”、“管”、“端”三个层面分析车联网产业链角色,“云”层面以服务业产业角色为主,包括软件和数据提供商、公共服务和行业服务提供商等;“管”层面,制造业和服务业产业角色比较均衡,主要包括设备提供商、通信服务商等;“端”层面以制造业产业角色为主,包括整车厂商、汽车电子系统提供商、元器件提供商、车内软件提供商等。图5为车联网产业链示意图,呈现了车联网产业链条的主要环节和产业角色。

车联网产业创新日趋活跃,处于爆发前的战略机遇期,国内外纷纷布局争夺产业发展制高点。车联网产业即将进入发展快车道,产业活跃度越来越高,潜力巨大。我国在车联网服务、联网通信方面具有较好的产业基础,与国际保持同步,部分创新业务走在世界前列,但在汽车电子和高端元器件方面国际竞争力相对薄弱。目前提升汽车和交通联网率成为产业共识,我国企业参与推动的LTE-V2X技术已经成为国际V2X无线通信两大主流技术之一,5G技术也处于国际第一梯队。同时,智能化和网联化的汽车电子也是产业发展重点,我国总体处于竞争劣势,特别是高精尖汽车电子产品与国外差距尤为明显。总体看,ICT产业与汽车、交通产业走向深度融合,车联网产业潜力巨大,将成为国内外新一轮科技创新和产业发展的必争之地。

(二)智能联网汽车电子成为发展重点,我国总体处于竞争劣势

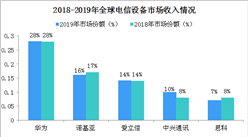

汽车电子智能化和网联化水平提升,ADAS与信息娱乐系统是产业首要增长点。相比动力总成、车身及底盘系统,ADAS与信息娱乐系统是汽车电子的创新活跃地带,体现了汽车在智能化、网联化方面的强烈市场需求,ADAS与信息娱乐系统市场保持高速增长。据IHS预测,2015-2020年期间全球汽车细分领域收入的复合年均增长率如图6所示,ADAS与信息娱乐系统市场由国外企业占据主导,收入份额TOP10尚无中国企业。德国博世、大陆分别以21%、13%位居2015年ADAS与信息娱乐收入份额前两位。

ADAS和信息娱乐相关产业中,车载信息采集、车载运算处理、人机交互成为发展重点,我国在这三个方面仍存在短板,车载电子产业核心竞争力不足问题凸显。车载信息采集方面,我国产业与国外差距较大。据Yole统计,2016年全球汽车MEMS和传感器前十位的供应商占据了整个汽车传感市场的77%,其中博世、安森美、英飞凌分别以14%、11%和10%的市场收入份额位居TOP3。我国90%的车用传感器被欧美厂商垄断,特别在高端传感器领域,我国产品的技术性能、成本和产品竞争力与国际差距很大。运算处理方面,汽车芯片严重依赖进口,全球TOP60中仅比亚迪一家中国大陆企业,由于技术门槛、可靠性要求与前期投入高于消费电子市场,我国芯片厂商在ADAS、信息娱乐、动力总成、车身与底盘等领域难以进入前装市场。针对自动驾驶应用,英特尔、高通与英伟达在汽车芯片领域进行了大规模战略性投入,我国芯片产业急需提升车规级高性能处理器设计能力及与人工智能软件算法的协同适配。在人机交互方面,奥迪、宝马、福特、通用等主流车企跨过系统供应商,开始直接同新型显示厂商对接,这一产业供需变化反映出新型显示等人机交互领域在汽车产业中地位的提升。据IHS统计,当前我国显示产业占全球市场份额的50%,其中汽车仪表盘显示面板的全球出货量市场份额从2014年的10%升至2016年的20%左右。此外,我国在车载语音识别领域也形成了一定国际竞争力,但在增强现实、眼球追踪、触觉反馈、脑电交互等新型人机交互领域积累不足,急需加强人机交互新技术、新产品等方面的投入和创新。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%