2、由重资产模式向O2O过渡

从生鲜电商的商业模式来看,可分为线上布局为主、重资产自建物流模式的生鲜电商1.0,以及O2O模式下的生鲜电商2.0,两者主要的区别在于物流模式的不同:

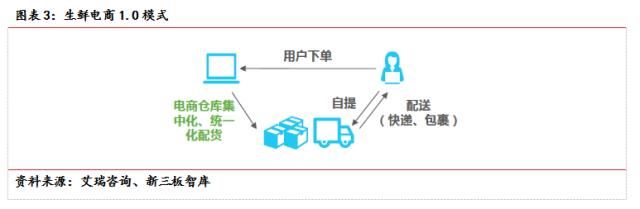

(1)生鲜电商1.0

易果生鲜、天天果园等是生鲜电商1.0的典型代表,两者分别成立于2005年和2009年。两家生鲜电商企业自创始之初到2015年底都以线上业务为主,不涉及线下门店的自建或合作。同时,易果生鲜和天天果园都采取重资产的发展模式,选择自建冷链与物流团队。

物流配送成本高是生鲜电商1.0企业发展的主要障碍。生鲜电商1.0兴起时,国内第三方B2C冷链设施、服务不尽如人意,无法匹配生鲜电商1.0“高端产品+高端服务”的经营理念,所以早期生鲜电商以自建物流为主,定位高端、自建冷链、损耗率高是物流成本高企的主要原因。以易果生鲜为例,通过自建物流安鲜达,易果已实现27个省市、310个城市的覆盖,能根据用户需求提供当日达、次日达、定时达3种物流配送服务。根据公开信息整理,2014年生鲜电商配送费用高达40-50元/单,而生鲜客单价普遍位于100-200元之间,成本费用占比过高。

为缓解高昂的物流成本,生鲜电商1.0以高客单价、高毛利产品为主。在较高的物流配送费用、冷链损耗率等刚性压力下,生鲜电商1.0普遍定位于高毛利的有机种植、进口果蔬,以覆盖高昂的成本费用。生鲜电商1.0企业免运费配送区间集中在150-200元,而市民日常生鲜购买客单价区间集中在20-50元,高客单高毛利是生鲜电商1.0的典型特征。

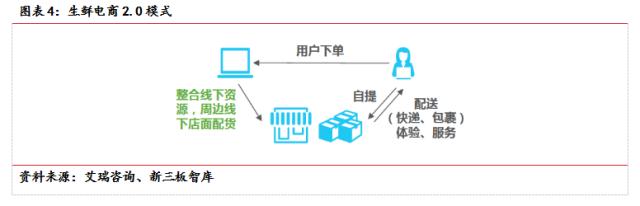

(2)生鲜电商2.0

由于定位中高端市场,生鲜电商1.0的真实市场容量偏小,不足以形成足够的订单量和订单密度。同时,高额的配送费用吞噬了企业正常的经营利润,生鲜电商1.0商业模式难以为继,转型升级为大势所趋。

与生鲜电商1.0只在线上销售、线下基本没有门店的布局不同,生鲜电商2.0以O2O化为典型特征,同时发展线上电商业务以及线下门店业务。2015年8月,生鲜电商龙头天天果园率先推出O2O战略,成立“天天到家”O2O平台并铺设线下品牌店,计划年底实现100家线下门店布局,主打两小时配送。2016年,另一生鲜电商巨头易果生鲜8.5亿元入股联华超市,各生鲜电商开始纷纷布局O2O。

自营O2O是2.0时代的初步探索,但被实践证伪。在生鲜电商2.0的初期,O2O以线上电商自主建立线下门店、或线下超市自主打造线上入口为主,并没有形成线上电商企业与线下零售企业的合作。然而,新涉入领域的关键成功能力与原有禀赋天然不匹配:举例而言,线上运营以流量为王,线下运营管理经验、供应链优化等方面要求很高,而天天果园、本来生活网在线下经营中由于选址不善、非专业化管理、线下门店高成本压力、以及货物损耗率高等原因,2016年几乎关闭了所有线下门店。沃尔玛、永辉超市是线下超市龙头,但是在线上经营中也苦于流量匮乏,后期全部放弃自建“最后一公里”物流,自营O2O被实践证伪。

自营O2O模式失败后,合作共营O2O应运而生。线上线下融合实现成本下降、市场扩大,线上下单、线下就近采购配送的强强联手模式是生鲜电商2.0时代的主旋律。合作共营O2O是指平台在接单以后,从当地的农贸市场或超市就近采购生鲜产品然后配送给消费者,这种模式既能够显著降低物流配送成本又可以弥补生鲜电商企业在供应链和损耗率等方面的短板。生鲜2.0下,客单价与物流配送费用下降,客户群体明显扩大

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布