中商情报网讯:国内稻米价格涨跌互现,国际米价继续下跌。国内稻米价格涨跌互现,预计后期价格以稳为主。需求疲软,国际米价继续下跌,预计近期价格仍将在2014年以来形成的箱体中震荡。

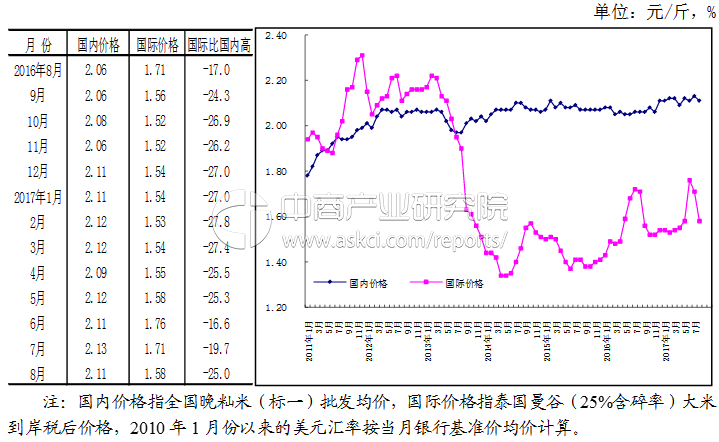

(一)稻谷价格涨跌互现。8月份,早籼稻收购均价每斤1.30元,环比涨,同比持平;晚籼稻1.36元,环比跌0.7%,同比涨;粳稻1.55元,环比持平,同比涨8.4%。江西和湖南二省陆续启动早籼稻最低收购价执行预案后,早籼稻价格止跌回升。国家统计局发布的全国早稻生产数据显示,2017年全国早稻产量为3174万吨(亿斤),比2016年减产万吨(21亿斤),下降。新季晚籼稻上市前陈稻价格大幅下跌。

(二)大米价格粳强籼弱。8月份,早籼米收购均价每斤1.95元,环比跌0.5%,同比涨;晚籼米2.11元,环比跌0.9%,同比涨2.4%;粳米2.34元,环比涨,同比跌0.8%。

(三)需求疲软,国际米价继续下跌。8月份,国际大米价格(曼谷离岸价,25%含碎率,下同)每吨美元,环比跌6.8%,同比跌8.5%。

(四)国际大米到岸税后价低于国内,价差继续扩大。8月份,配额内1%关税下泰国大米到岸税后价每斤1.58元,比国内晚籼米批发价每斤低0.53元,价差比上月扩大0.11元;离岸价折人民币每斤1.29元,比国内低0.82元,低。

(五)1-7月累计,我国稻米进出口双增长。据海关统计,7月份我国进口稻米万吨,环比减,同比增;出口稻米7.96万吨,环比减,同比增。1-7月累计,进口稻米万吨,同比增;进口额亿美元,同比增;出口稻米万吨,同比增;出口额3.18亿美元,同比增%。进口稻米主要来自越南(占进口总量的)、泰国(占进口总量的)、巴基斯坦(占进口总量的)。出口目的地主要是科特迪瓦(占出口总量的)、韩国(占出口总量的)、土耳其(占出口总量的)。

(六)全球大米供需基本平衡。据联合国粮农组织7月份预测,年度全球大米产量为5.03亿吨,同比增;消费量5.06亿吨,同比增;期末库存1.71亿吨,同比增0.2%;库存消费比,同比下降个百分点。全球贸易量为4438万吨,同比增0.3%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%