02

三四线的购房杠杆

已经飙升至74%

政策风险若隐若现

过去,三四线库存巨大。早在2012年,中指院的一次调查发现,部分三四线库存消化时间在6年以上,比如营口、南通、烟台、佛山等地!

不过,随着这波行情起来,配合国人“买涨不买跌”的心理,即便像唐山这类城市烂尾多年的楼盘都迅速卖光光。

可是,在收入没有显着增加的情况下,如此暴涨的价格下还有这么大的成交量,必然意味着购房杠杆的急剧飙升。

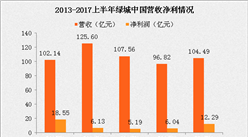

三四线城市购房者的钱是怎么来的呢?兴业证券调研证明3.47万亿是货币加的杠杆,只有1.25万亿是老百姓自己掏腰包,杠杆比例是74%。除了 0.56 万亿货币化安置的补贴,剩下3.04 万亿是老百姓以后要自己慢慢还的。值得注意的是,这里的三四线是指除去 30 个核心城市之外的全国数据,环一二线的杠杆比例只会更高,因为其他地方的购房者,刚需和改善的居多,而环一二线的三四线城市,投资客比例要高得多。

三四线居民 2016购房资金来源分拆(亿元)

数据来源:wind、兴业证券研究所

即便将二手房交易(占比约15%)的因素考虑进去,依然有 3.47 万亿是货币加的杠杆,杠杆比例为 62% ,并不比一二线的资金杠杆率低。

来源:Wind资讯、明源地产研究院

杠杆之所以会这么高是因为太量的三四线居民用了较低的首付比例,兴业证券估算三四线接近20%购房者低于三成首付,这些购房者的违约率大幅度高于首付比例高的购房者,关于这点,稍微对美国次贷危机有点了解的人都不会陌生,这里不再赘述。

一二线城市的房子,金融属性是很强的,这意味着很容易变现,而三四线的要变现却要难得多。带来的结果就是,虽然去了库存,但是金融杠杆的风险却加大了。

控制系统性金融风险,是当下管理层十分重视的事情。

这就不排除这些城市会限购,事实上已经有不少城市早就这么干了。对于房企来说这比一二线的限购限贷限卖和限价更为可怕。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%