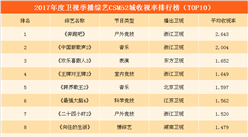

近日,随着《奔跑吧》第五季落下帷幕,单季全网播放量超过100亿的傲人战绩被刷新,微博话题量阅读量超过500亿,金主和观众都乐见其成,可见其全民热度和吸金力依然不减。回顾“跑男”跑过的三年,正是中国综艺市场井喷的三年,2016年中国的卫视综艺有144档,网络自制综艺约111档,收视与播放量飙高,到了2017年,《奔跑吧》和《奇葩说》作为两个领域中最典型的成功代表,前者保持5亿冠名费“天花板”,后者拿下4亿赞助,都是值得整个综艺市场欢呼的事情。

与此同时,我们也看到卫视综艺的收视整体下滑,也有制作人爆出“70%的网综是赔钱的”,马太效应加剧、卫视视频平台以及用户的迁移、综艺变现困境、市场回落冷静与理性,这都是不可回避的事实。在2017年过半之际,暑期档综艺战争打响的时候,我们不妨一起来探究下在视频平台高速发展下综艺市场商业趋势,本文将从平台观察、内容开发制作、金主投资三个角度分别进行阐述。

平台观察篇

综艺版权采购及自制策略变化:抢夺头部资源优于覆盖率,自制综艺拼量更拼质

随着综艺内容为视频网站创造了越来越多的流量,平台纷纷加大了对综艺板块的投入,然而,综艺市场也面临了内容同质化严重、原创匮乏、商业化困难等多种问题。出于成本和传播价值的考量,各视频网站不再追求电视台综艺的覆盖率,而是将资源集中投放在一线卫视的重点头部资源,减少了对长尾市场中其他节目的采购。其中,爱奇艺在采购头部版权内容方面覆盖最广,从对湖南、浙江、江苏、东方、安徽五大卫视的重点综艺采购来看,2017年1-5月,爱奇艺采购了其中16档节目,位列视频网站第一,腾讯视频和乐视以13档并列第二。

面对已经来临的超级内容时代,各大视频网站看重头部内容的影响力,纷纷加大了对头部内容的有效投入。爱奇艺创始人、CEO龚宇博士:“2017年预计投入100亿在头部内容上”,企鹅影视CEO孙忠怀:“预计腾讯今年在自制内容的投入上会比去年翻9倍左右”。此外,在视频网站对版权内容的采购逐渐向卫视头部资源集中的趋势下,自制综艺也在飞速发展,势头更加迅猛,不仅看到了数量上的持续增长,其“精品化”的内容标签也愈加明朗。在自制综艺方面,各大视频网站均加大了投入。

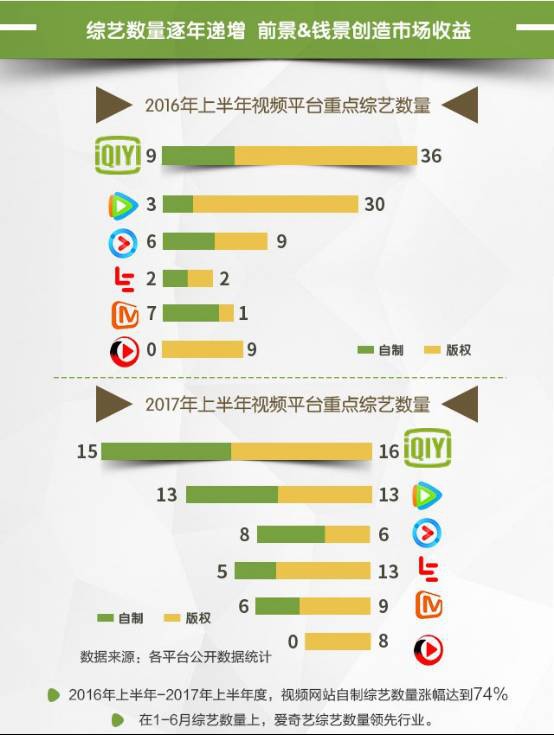

据不完全统计,2016年全年视频平台自制网综有93档,2017年依据各平台的招商计划,预计自制网综将有113档。其中2017上半年,各大视频网站已播出的自制综艺共有47档,相较于2016年上半年涨幅高达74%,爱奇艺以15档自制节目的数量领跑,腾讯视频和优酷分别以13档和8档同样交出了不错的答卷。网综近年来逐渐成为给视频网站创造流量以及吸引广告的主力内容之一,因此各平台均着力布局网综战略,竞争日渐激烈。

从2017上半年版权采购和自制布局来看,爱奇艺以16档和15档的数量分别继续保持行业第一,腾讯视频紧随其后,与此同时,爱奇艺的综艺战略对全行业也有一定的指向性。头部版权综艺的采购不仅仅是各视频平台资金和资源的角力,也是优质内容与平台优势之间的平衡,卫视的重点综艺更需要视频平台的庞大用户、良好运营,实现综艺IP影响力在网络的最优化释放。

正确的自制版图扩张姿势:超级网综与综N代为头部胸部主干,垂直细分题材为枝干

从6月开始,爱奇艺《中国有嘻哈》、芒果TV《快乐男声》、腾讯视频《明日之子》三档大型选秀类网综持续占据着综艺榜的最强热度,其上亿的投入成本、明星阵容、制作水准、海选范围等逐渐匹敌一线电视台综艺,让整个市场看到了真正的“超级网综”是怎样的标准,也不禁让人想到,如今的网络综艺是否越来越昂贵?与卫视综艺的差别是否越来越模糊?与此同时,《姐姐好饿2》《大学生来了2》《火星情报局2》《了不起的孩子2》以及不久前收官的《奇葩说4》和《拜托了冰箱3》等综N代的先后出场战绩来看,无论对用户的长尾黏性,还是对广告主利益的保障,都体现出自己的价值。

在2017年,迎来真正的“超级网综年”的同时,“两极分化”的趋势也越加明显,从大众化到精众化,用户的娱乐需求也日益提高、细分,以爱奇艺为代表的视频平台也在不断的开发引导。通过2017年上半年已播出网综节目类型的分布来看,整个视频行业网综节目类型比起2016年更加丰富,细分市场程度更深,种类上较2016年有所增加,除了以往的脱口秀、访谈、生活体验和喜剧类别外,类型分布也产生了明显的变化。

爱奇艺作为最早提出“纯网综艺”概念的视频平台,在2017年自制综艺的类型和题材分布上爱奇艺以14类多元化题材始终保持领先,优酷布局文化、生活类也有突出表现,11类题材占领行业第二位置,腾讯和搜狐分别以9类、7类保持第三、第四。有人说2017年是真正的超级网综年,在各家平台积极探索大片式的超级网综之余,创新题材和内容仍然是用户和市场的刚需。在今年的爱奇艺世界大会上,爱奇艺副总裁、节目开发中心总经理姜滨提出纯网综艺差异化的五种形态:“强娱乐、重垂直、年轻态、高效率、Allin”,对行业有很强的参考价值。

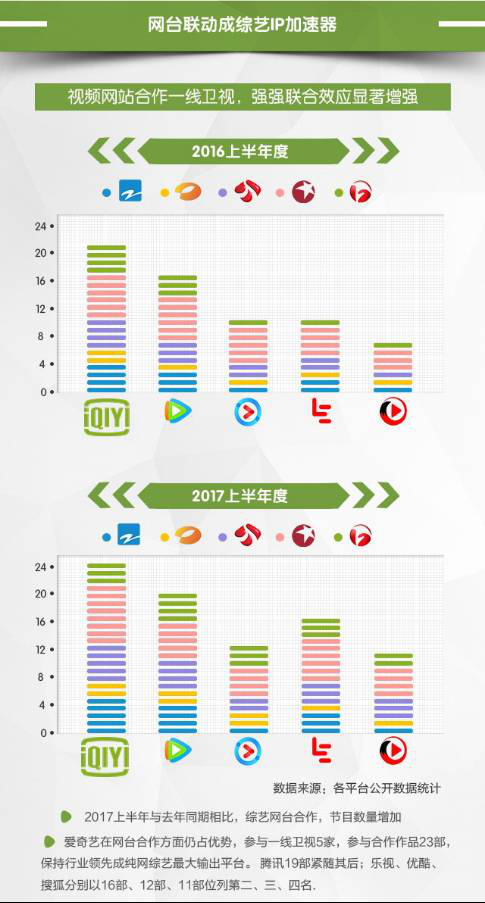

台网联动的真正奥义:弥补互动形式,延伸IP价值,扩大内容影响力2017年上半年与去年同期相比,视频平台与一线卫视进行了更深入的合作,除了提供卫视综艺的网络播出渠道外,还进行了相关衍生节目的制作以及宣传,台网同步播放也成为了台网联动的新趋势。除了湖南卫视仍坚持其绝大部分综艺通过旗下芒果TV独播外,其它几家一线卫视浙江、江苏、东方的大部分头部综艺均通过多家视频网站联播。

台网联动下,视频网站生产的电视台综艺衍生品逐渐成为了综艺IP的发酵点。例如,浙江卫视的《奔跑吧兄弟》节目在爱奇艺有《奔跑吧!伐木累》、《奔跑吧小鹿》、《奔跑团七宗最》、《奔跑霸与霸跑奔》《babytime》五档衍生综艺,播放总量近3亿,在乐视视频的四档衍生节目也有超过五千万的播放量,还衍生出涵盖旅游、服装、餐饮等行业的多个产品。由此可见,视频网站对电视台综艺IP的全方位延伸,可以扩大节目影响力,正逐渐成为台网联动的重要内容。

也正是依靠视频平台所创造的保障,综艺制作方与视频平台的合作才有望提升其内容的商业价值。而裸奔综艺的试水,无冠名无投资的综艺节目,无论从流量与口碑都存在一定的风险。如腾讯视频的《看你往哪跑》微博关注仅仅32万,从关注度来看,裸奔综艺远不及收获金主冠名的综艺节目,加之视频平台的强大运营能力与内容宣发能力,是成为爆款综艺的重要保障。

事实上,头部综艺所创造出的强大的市场影响力,不仅有一线卫视的支撑,依靠视频平台优秀产业的上下游联动、内容分发与用户基数,成为提升头部内容价值的重要保证,也是视频网站与一线卫视合作的基石。2017年,浙江卫视、湖南卫视、等国内综艺资源领先的一线卫视,通过与视频网站的建立合作,让整个综艺市场的头部内容全面爆发。爱奇艺在网台合作方面仍占优势,参与一线卫视5家,合作作品高达23部,成为综艺内容最大输出平台,腾讯以19部紧随其后,乐视、优酷、搜狐分别以16部、12部、11部位列第二、三、四名。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)