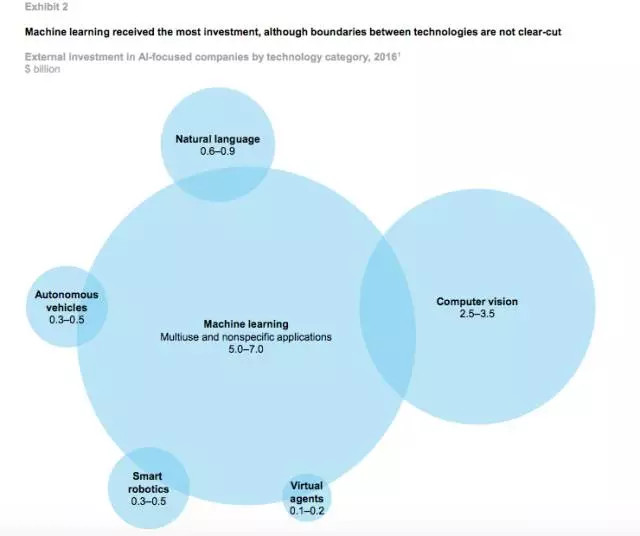

AI的喧哗声足够大,已经达到足以鼓励风投和私人进入的地步。其他的外部投资,比如天使轮基金和种子孵化者,也都被激活了。麦肯锡估计2016年的年度外部投资总额为80亿美元至120亿美元。机器学习吸引了近60%的投资,这很可能是因为它是许多其他技术和应用的推动者,如机器人和语音识别。另外,投资者也被机器学习所吸引,因为像以前一样,安装新代码比重建运行该软件的机器人或其他机器更快更容易。这一领域的企业并购也快速增长,2013至2016年的复合年增长率约为80%。

与数字革命的其他投资相比,AI的投资仍处于初期阶段。例如,人工智能在2016年吸引了所有VC风险投资的2%至3%,而信息技术普遍上涨了60%。AI在2016年的PE公司投资总额中所占比例只有小部分:1%至3%。但AI投资增长较快,从2013年到2016年,AI技术的外部投资年复合增长率达到近40%。而2010年至2013年则为30%。不仅交易规模越来越大,而且需要较少的参与者来完成融资。这表明投资者对该行业的信心越来越大,对技术和潜力有更好的了解。

根据PitchBook的说法,大部分投资者仍然没有拿到投资回报。将机器学习作为核心业务的创业公司只有10%表示已经产生收入,其中只有一半报告了超过5000万美元的收入。此外,外部投资在地理上高度集中,主要由美国和中国的几个技术中心主导,欧洲落后。我们在第3章进一步探讨这些问题。

处在数字化前线的公司和行业已经开始采纳AI,但是其他人还在犹豫

基于期望AI采用者的市场能够快速发展,并愿意支付AI基础设施,平台和服务,投资者正在向AI公司投入数十亿美元。

显然,亚马逊,谷歌和其他公司正在为自己的应用程序进行投资,例如优化搜索和个性化营销。但是了解传统医疗保健,零售和电信公司在AI上所花费的成本并不容易。

为此,我们进行了一次调查,以更深入地了解这一情况。一般来说,很少有公司将AI大规模地纳入其价值链;大多数具有AI技术意识的公司仍处于实验阶段或试点阶段。事实上,在3,073个受访者中,只有20%的受访者表示他们在规模上或核心部分采用了一种或多种AI相关技术。10%的受访者表示采用两种以上的技术,只有9%的受访者表示采用机器学习。

即使这样可能夸大了AI的商业需求。我们对各种行业的160多个全球用例的审查发现,只有12%的发展超出了实验阶段。商业兼并可以解释为什么一些公司可能不愿意采取行动。在我们的调查中,不良或不确定的回报是企业,特别是较小的公司不采纳AI技术的主要原因。第3章进一步探讨的监管问题也变得更为重要。与每一个新的技术浪潮一样,我们期望看到行业和企业之间早期和晚期采用者的不同模式。我们发现了AI采用早期模式的六个特征,这与公司采用和使用最新的数字技术的方式大致相符。不巧的是,在早期的数字化潮流中领先的同样的玩家正在AI,下一波浪潮中也居于领先地位。

第一个特点是,早期的AI采用者来自已经在相关技术上进行大量投入的部门,如云服务和大数据,这些行业也处于数字资产和使用的前沿。这是一个至关重要的发现,因为它表明,谈到数字化,行业外的公司和机构正在追赶的证据并不明显,因为每一代新技术都建立在前一代的。第二,独立于部门,大型企业往往更快投入AI。这又是典型的数字采用,中小型企业在投资新技术的决定中通常落后。第三,早期采用者不是专门从事一种技术。它们更广泛,因为它们同时采用多种AI工具来解决许多不同的用例。第四,投资规模大的企业靠近核心业务。第五,早期采用者倾向于通过人工智能的上升潜力来削减成本。AI不仅涉及过程自动化,也被公司用作主要产品和服务创新的一部分。

报告接下来讨论的话题包括:

早期采纳AI技术的领域与数字化前线非常接近

谈到对AI技术的采纳,越大的公司,越勇敢

早期的采纳者成为连续采纳者

AI的应用已经开始成熟,而认真采取前瞻性策略的公司将得到显著的竞争优势

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

2017-2022年广东人工智能特色小镇市场前景调查及投资可行性研究咨询报告

2017-2022年江西人工智能特色小镇市场前景调查研究报告

2017-2022年云南人工智能特色小镇市场投资可行性研究咨询报告

2017-2022年广西人工智能特色小镇市场前景调查及投资可行性研究咨询报告

2017-2022年陕西人工智能特色小镇市场前景调查及投资可行性研究咨询报告

2017-2022年重庆人工智能特色小镇投资可行性研究咨询报告

温馨提示:为了提升您的浏览体验,本网站不建议您用"IE"浏览器打开。如继续浏览请对您的浏览器进行升级!

立即更新 手机站

手机站 中商官网

中商官网 数据库

数据库

研究报告

研究报告 199IT

199IT

2017-07-12 17:42

2017-07-12 17:42