2017年上半年,房地产行业政策整体延续分类调控、因城施策的主基调,一方面继续支持高库存的二线和三四线城市落实各种措施去库存,并支持居民自住及农民工购房需求;另一方面,一线城市和热点二、三线城市密集出台以“限购、限贷、限价、限售”为核心的紧缩调控措施。与此同时,金融去杠杆影响房地产行业信贷政策调整,严禁银行信贷资金违规流入房地产领域,房贷利率也随之逐月水涨船高。

但从政策效果来看,无疑陷入了“政策向左,市场向右”的困局,紧缩政策的四面“围堵”只是让投资需求和资金从核心城市四处“外溢”至其他城市,以至于前期诸多高库存压力城市都走出了“量价齐升”之路。

2017上半年总结

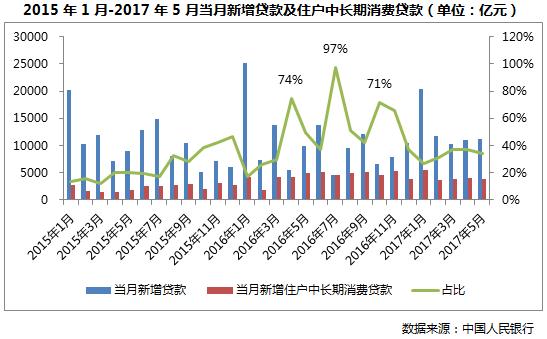

金融去杠杆带来楼市信贷收缩,但房贷占新增贷款比重仍居高不下

2017年上半年,央行进一步加强金融监管,并在同业、资管、表外以及影子银行等多业务领域主动缩表,银行信贷持续收紧,房贷利率也有不同程度地提升。以北京为例,全面取消首套房贷利率优惠,二套房贷利率将在基准利率基础上上浮20%。央行主动缩表显著波及货币及信贷市场,M2增速逐月下移,2017年5月M2增速首次跌破10%,这在30年内尚属首次。尽管银行信贷有所收缩,5月新增新增住户中长期消费贷款3765亿元,同比下降23%,但是占比依旧维持在30%以上,居民高杠杆购房的现象尚未实质性解决。

中央着力落实土地“有供有限”,支持发展住房租赁市场

2017年上半年,中央层面的房地产市场政策基本“空窗”,没有出台全国范围内的刺激或紧缩政策,更多在酝酿房地产市场调控长效机制的具体措施,集中表现在两个方面:一是着力落实土地供应端“有供有限”,二是推动住房租赁市场的发展,以期影响市场预期。

“有供有限”新政持续发力,热点城市着力加大土地供应。4月,住建部发文要求各地根据商品住房库存消化周期调整供地计划,消化周期在36个月以上的城市,暂停供地;消化周期在6个月以下的城市,不仅要显著增加供地,而且要加快供地节奏。从现有公布2017年供地计划城市来看,北京、天津、成都等热点城市都明显加大了土地供应,尤其是宅地计划供应量大幅提升,有助于房地产市场回归至供求平衡的阶段,缓解房价看涨预期。

不过,上半年热点城市大量供地主要集中在远郊区域,中心城区土地供应长期缺位。譬如,上海宅地供应均位于罗店、临港、松江新城等郊环外板块,中心城区宅地近乎“0”供应,进一步加剧中心城区本就供不应求的局面。与此同时,高库存城市减缓甚至暂停供地仅落实在省级层面,地级乃至县级三四线城市尚未落实到执行层面,这与土地财政渐成三四线城市财政收入重要来源密不可分,高库存城市限制供地政策在执行层面依旧存在着较大阻力。

热点城市土拍引入竞自持新规,加快培育和发展住房租赁市场。培育和发展住房租赁市场乃是房地产市场长效机制的重要内容,北京、杭州等热点城市相继调整土地出让方式,土拍环节施行竞自持面积新规。譬如,杭州国土部下发土地新政:溢价率达到70%,转而竞报自持比例。从土拍结果来看,优质地块大都到达竞价上限,进入竞报自持面积环节,北京土拍更是频繁出现住房全自持的现象。随着新晋出让地块自持比例稳步提升,企业开发策略被迫由单纯的销售向“销售+持有”转化,住房租赁市场将迎来规模化发展的新阶段。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国西南地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国西南地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国西北地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国西北地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国华中地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国华中地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)