这是星河互联合伙人王磊做的一张图,我做了一点小改动,这里给大家分享一下。

首先,纵轴是我们对汽车可能产生的一些数据进行分类,越往下越偏向「车的属性」,是静态的公共数据,比如车辆配件数据、车型的配置数据、还有出厂数据和车辆交易数据。越往上是偏向「人的属性」,是动态产生的数据,偏向于个体化,包括维修数据、驾驶轨迹、驾驶行为,从而推出个人信用数据。

汽车产业链的各个环节包括生产、交易、后服务、汽车金融等都会产生和应用这些数据。我们做了一些罗列,其实远不止这些,后面应该有个省略号。

横轴的关键词有定型、监控、评级、定价——前面两个很简单,定型是我们知道这是什么车,监控就是对车进行实时监控,包括轨迹,包括维修保养,也包括保险出险的数据。后面的评级和定价:比如看这个人能不能贷款?贷多少款?以什么利率来贷款?这些就是数据的高级应用了。

整个图表解释起来可能比较复杂一点,所以我单独用一个例子:

比如车抵贷。我现在做一个车抵贷,需要去金融机构做抵押,首先确定这个车是什么车?可能牵扯到车辆的出厂数据、配置数据?哪年款?是高配还是低配的?车定型之后,我们需要进行综合的评级,包括车辆的交易数据,车辆的维保数据,人的信用数据,把钱贷出去能不能收回来,能贷多少?这是涉及评级。

后面是定价,这个人的整体信用什么样?如果这个人整体信用很好,那么我们利率上可以有一个让步。如果这个人本身信用水平很低,那么我们定价的时候会定比较高的利率来对冲这个风险。放贷后我们需要做车辆监控,比如装GPS,来管控车的位置和实时行为,这个是风险管控。这是车抵贷的整个流程。

什么产品或服务需要大数据的支持呢?我们觉得「越是非标准化的产品,越是需要个性化定价的产品,越需要数据。」所以基于大数据的汽车金融及其他需要个性化定价的服务,将是未来的一个机会。

这是我们看到的第一个机会,就是汽车市场的数据服务。

第二个分享的机会是在万亿级别的汽车后市场。

前面加了一个词是纠结,不只是我纠结,包括创业者也是——大家怎么切入市场,从洗车切入还是维修保养切入?选择什么模式,是轻模式还是重模式?从哪个渠道入手,4S店还是独立汽修厂?他们也很纠结,甚至包括消费者去什么地方修车、去什么地方做保养,是去4S店还是去独立的维修厂还是维修连锁?也很纠结。我们投资人也会产生一些纠结,所以我们对整个领域进行了比较细致的分析。

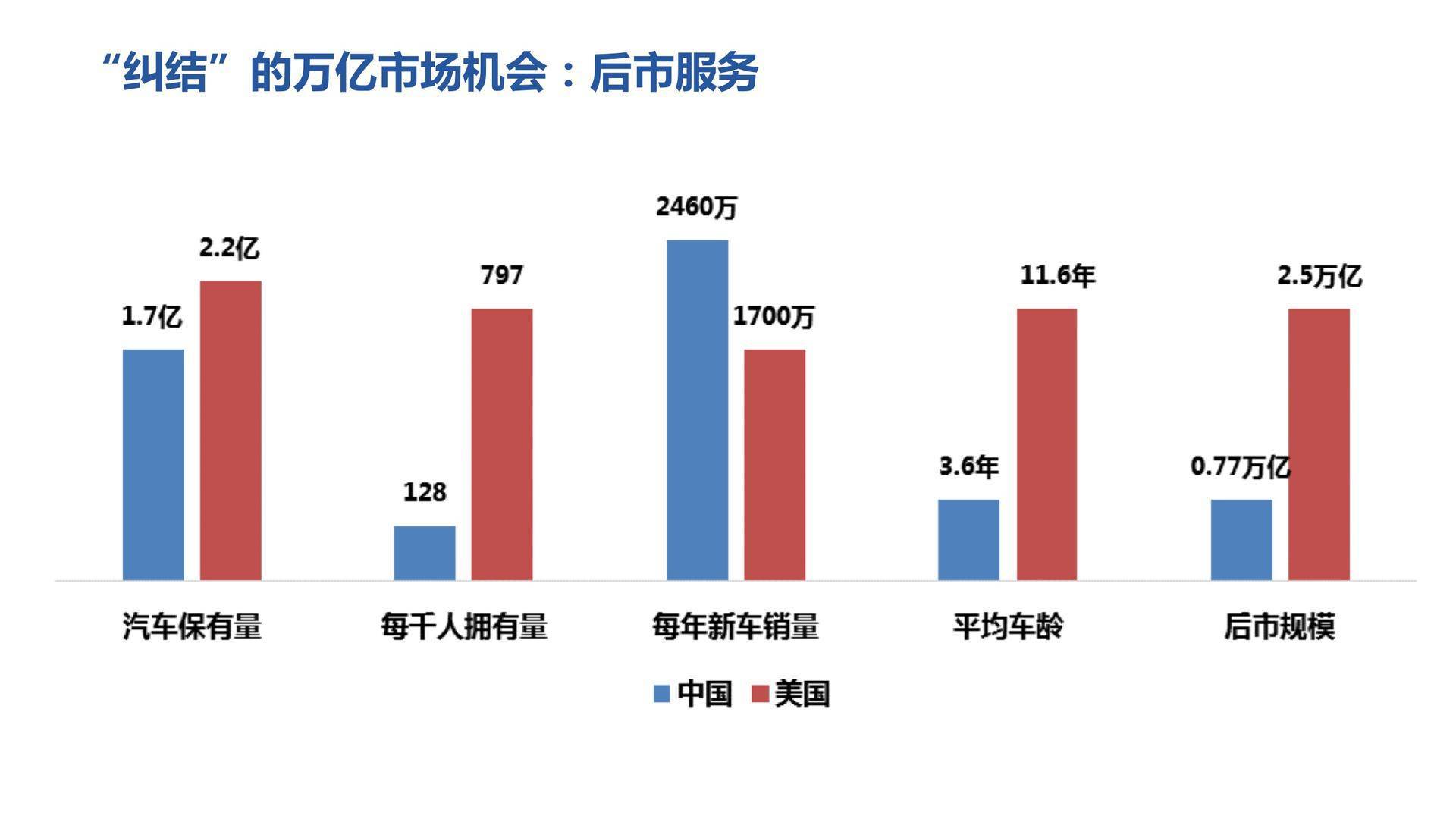

我想在这里先对中国和美国市场进行一个比较。

这是2015年的数据,但是总体趋势还是可以反映出来,首先从汽车保有量来看,中国是一个追赶期,已经很接近美国,这块没什么可说的。但是第二个数据——「每千人保有量」,美国是中国的近6倍,在这块我们有很大的发展空间。

从汽车销量来看,我国已经远远超过美国,这需要说明一下,美国不是说现在的新车销量降低了,那么整个汽车的销量就降低了,而是美国二手车交易十分活跃,所以更多买车需求是被二手车交易消化掉的,而中国主要是靠新车拉动。

第四是平均车龄对比,中国是3.6年,美国是11.6年,美国的车辆基本都是保修期以外。随着车龄增加,故障率会提升,维修保养频次也会提高,所以这就是为什么汽车保有量基本相似的情况下,我们中国的后市规模和美国相比,却相差甚远的一个主要原因。

这张图是后市服务格局。前面是4S店,中国有26000家,后面是独立的汽修店/厂,这两个大头就占了整个市场的90%以上,中间是汽修连锁,它的市场份额比较少,有种夹缝中求生存的局面。

这个是我们针对互联网后市维保商业模式的一个归纳,从轻到重,每个模式都有代表性公司,简单说一下轻模式和重模式。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%