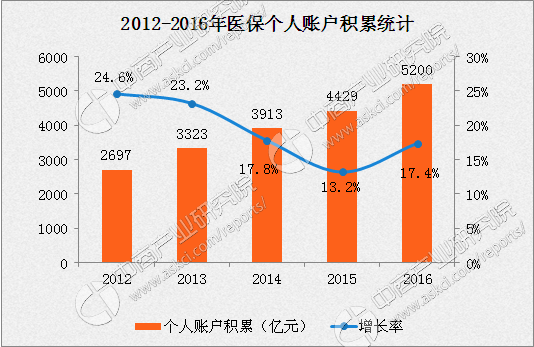

中商情报网讯 人社部数据显示,截至2016年末,我国城镇职工基本医疗保险个人账户累积5200亿元,已较四年前翻倍。有专家认为,资金大量沉淀反映出基金运行效率不高等问题,建议扩大个人账户合理支付范围,同时逐渐降低直至取消单位缴费划入个人账户的资金。

《2016年度人力资源和社会保障事业发展统计公报》显示,2016年全年城镇基本医疗保险基金总收入13084亿元,支出10767亿元。年末城镇基本医疗保险统筹基金累计结存9765亿元(含城镇居民基本医疗保险基金累计结存1993亿元),个人账户积累5200亿元。而截至2012年末,个人账户积累2697亿元。这也说明,医保个人账户结存四年间内已经翻倍。

数据来源:人社部 中商产业研究院整理

我国城镇职工医疗保险采取“统账结合”模式,即由社会统筹账户和个人账户组成。根据1998年确定的政策,单位按照工资的6%左右缴费,其中30%划入个人账户,个人按照工资的2%缴费,全部计入个人账户。从各地实践看,个人账户普遍封闭管理,用于支付门诊费用、药店购药和其他起付线以下费用,医保统筹基金用于支付住院费用。

“一边是面临穿底风险的统筹基金,一边是大量‘沉睡’的个人账户结余资金,这制约了城镇职工医疗保险制度的健康可持续发展。”

有专家提出,资金大量沉淀也反映出资金运用效率不高。与此同时,社会统筹账户的情况并不乐观,部分地区已经出现当期赤字收不抵支。

事实上,由于使用范围的约束,一些参保职工个人账户资金长期沉淀,衍生出了使用个人账户购买非药品甚至套现的需求,而一些零售药店等医保定点机构主动迎合,为套现提供便利,甚至形成了医保卡套现利益链。审计署对外披露的2015年至2016年上半年医疗保险基金的专项审计结果显示,1.4亿元医保个人账户资金被提取现金或用于购买日用品等支出,涉及539家药店。

为解决这一问题,个别地区实施了个人账户资金家庭共用,购买商业健康保险产品,甚至允许使用个人账户资金进行体检、购买健康卡和游泳卡等措施。医疗保险个人账户的地方政策和管理出现了乱象。

“从政策设计初衷讲,个人账户具有控费功能和积累功能。由于有些地区对个人账户的规定不完善等,有突击花费个人账户资金、用个人账户资金购买日用品等现象。也存在有些人个人账户积累多、另外一些人个人账户资金不够用等现象。”中央财经大学社会保障研究中心主任褚福灵告诉记者。

围绕个人账户的公平性和效率进行分析,社会上展开了个人账户的存废之争。有专家认为,个人账户在制度上存在缺陷,不具备风险分散功能,其公平性和效率都值得商榷,同时监管成本高,资金积累闲置浪费和隐性损失比较高,应该淡化并取消个人账户。

也有专家认为,虽然医疗保险个人账户的地方政策和管理出现了乱象,但个人账户仍有存在的必要。清华大学公共管理学院就业与社会保障研究中心杨燕绥教授在接受《经济参考报》记者采访时表示,应扩大个人账户合理支付范围,同时逐渐降低直至取消单位缴费划入个人账户的资金,增加工资总额约2%的缴费进入社会统筹基金,以增加社会统筹基金的支付能力。她建议保留个人缴费计入个人账户的政策,依法明确支付范围,特别是用于支付家庭医生的门诊服务和慢病管理服务费用,或是参加长期护理保险。

褚福灵还建议,采取规范个人账户使用政策、实现个人账户资金家庭共享等措施加以应对。“我国医保制度从现收现付走来,当时不论门诊或住院都报销一定比例,导致门诊费用激增。此后多数地区只报销住院费用,导致住院率急剧上升,医疗费用总体攀升。因此才建立了个人账户管门诊,统筹基金管住院的制度。”

褚福灵认为,如果取消个人账户,其实是历史性回归,门诊费用必将急剧上升。他建议建立统一的大额门诊统筹,如北京地区,在门诊超过一定数额时报销一定比例,进而缓解大病门诊风险。同时建议放开个人账户(直接将个人账户划给个人),普通门诊个人账户自付。“这样,既能降低账户管理成本,又能控制门诊费用,还能够分担大额门诊费用风险,是值得探索的改革之路。”他说。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%