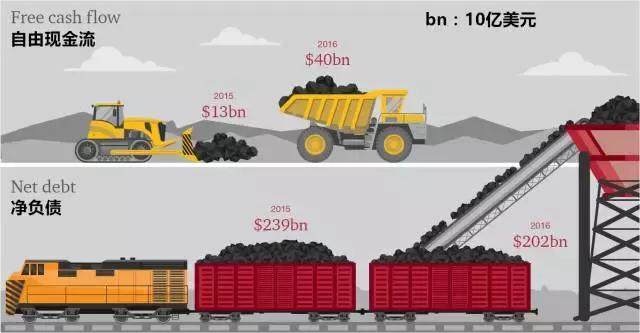

随着自由现金流的显著增加(从130亿美元增加到400亿美元),矿业公司也可以避免使用其他昂贵的资金来源来偿还债务。

净负债从2390亿美元下降到2020亿美元。

融资总额从940亿美元降至740亿美元,其中近一半是由于股权融资大幅减少(从220亿美元降至30亿美元)。

通过替代性融资的创新性应用,在不稀释现有股东权益的情况下,矿业公司获得了较便宜的资金,缓解了压力。2015年这轮周期最恶劣的时候,4家矿业公司从替代性融资公司中获得了30亿美元资金。

对于替代性融资公司和矿业公司来说,这是一个双赢的局面。到2016年底,它们交易的价格是1.3倍的帐面价值。而前40矿业公司的资产交易仅为1倍的帐面价值。

在这个大宗商品周期的底部,股票和债券市场都对矿业公司关闭。它们转而求助替代性融资公司,通过矿区特许经营获得融资。

替代性融资公司的综合价值增幅大大超过了前40矿业公司。如下两图。

尽管特允经营会比市场估值有所溢价,但在经济低迷期,放弃过多的未来权益仍会损害股东利益。因而,随着情况好转,前40名矿业公司将减少替代性融资金额。

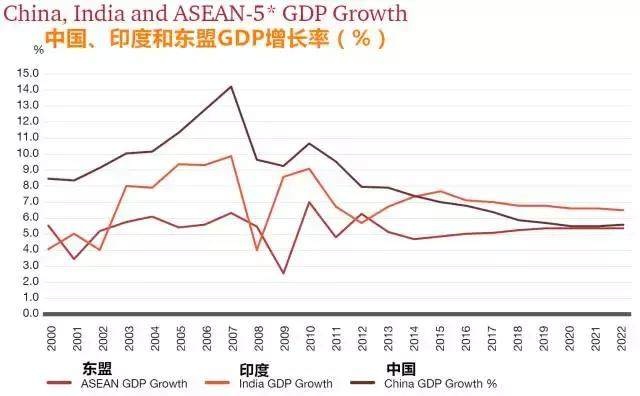

中国是全球矿产品的的需求具有支配地位,消耗了40%的铜,也是铁矿石的主要进口国。

但中国需求的萎缩需要密切关注。中国GDP增速已经连续下降了10年,并将在未来下降到6%。需求预期的下跌,将影响全球大宗商品和贱金属的价格。

在未来几年中国经济放缓的情况下,难以确定其它国家能否弥补中国的缺口。

印度和东盟5国(印度尼西亚、马来西亚、菲律宾、泰国和越南)被寄予厚望,印度GDP增速已超过中国,东盟5国也正在接近中国。

中国企业与传统和新兴国家的其他矿商相比,有一个巨大的优势:获得资金。中国公司的企业价值倍数(EV/fwdEBITA)达18.7倍,远高于前40公司的8.7倍。

这一差距使中国企业有能力为资产支付可观的溢价。

中国企业最引人注目的交易是洛阳钼业从自由港收购生产铜、钴的Tenke矿山和从英美资源收购铌、磷矿资产。

其他重大资产并购:

纽蒙特矿业公司13亿美元向印度尼西亚财团出售在巴都希贾乌来48.5%的股权。

经营矿种:铜。

估值:0.8倍市净率

第一量子矿业公司(第一量子)7.12亿美元向布利登出售凯维萨矿区。

经营矿种:镍、铜、金、铂。

估值:0.8倍市净率

嘉能可5亿美元向弗兰科-内华达出售在安塔帕凯煤矿100%的股权。

经营矿种:黄金、银。

估值:0.8倍市净率

2017年初,山东黄金矿业有限公司(山东)从巴里克黄金公司(巴里克)收购了贝拉德罗金矿50%的股权。

去年大宗商品价格反弹,但矿业公司比较谨慎,没有增加勘探投入。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%