中商情报网讯:5月24日,国家工业和信息化部原材料工业司副司长潘爱华在“2017中国塑料产业大会”上表示,深入推进供给侧结构性改革是石化化工行业解决现有矛盾,突破发展瓶颈,实现转型升级的唯一出路。建议市场各方立足国际国内两个市场,加快新旧动能转化,促进行业绿色安全发展,推动我国向石化化工强国迈进。为遏制氮肥、磷肥行业产能的盲目扩张,引导产业有序转移和布局优化,今年将在氮肥、磷肥行业开展产能置换方案的研究,目前已正式委托石化联合会和石化规划院研究产能置换的方案。

由于国内外粮食价格下降、种植业需求不旺,出口下滑,竞争加剧,国内化肥市场持续低迷,几乎所有化肥价格呈单边下滑走势,大部分主要化肥价格创5年来新低,尿素等化肥价格创10年来新低,化肥企业亏损面加大,销售利润率继续下降,促使产业转型升级进一步加速。受国际农产品价格下跌及供求关系影响,磷肥生产和出口呈现双降局面,其中高浓度磷肥特别是磷酸二铵在产能继续增长的同时,产量却出现了10%的降幅。2016年在行业享受优惠政策基本取消、市场需求疲软以及安全环保高压态势下,行业运行更为艰难,根据国家统计局的数据表明,整个磷肥行业的利润仅有6.4亿元,已处于亏损边缘。展望6月,上半月仍将有部分高氮交投,价格方面预期明稳、优惠暗降幅度或进一步放宽。下半月生产企业将转向生产高磷小麦肥,结合夏季内销弱化、出口国际不理想,秋季市场起点难佳。

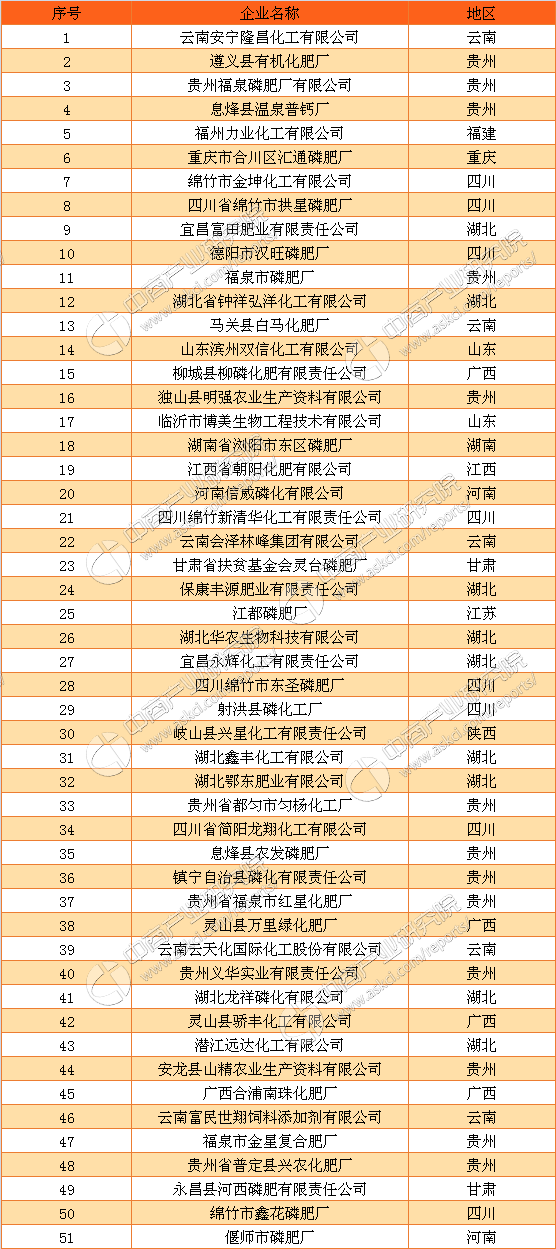

根据中商产业研究院《2015-2020年中国磷肥市场前景分析与投资战略研究报告》显示:目前,中国磷肥企业共计51家,其中贵州磷肥企业最多为13家,其次是湖北共有企业9家,其他地区农业企业分布较散,每个地区基本只有一两家。

来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%